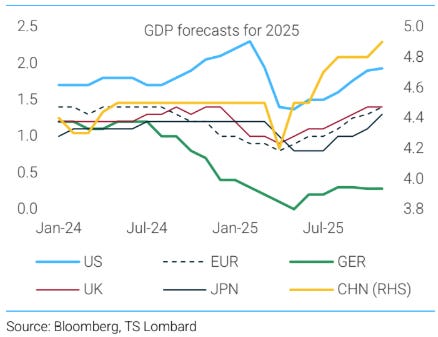

Nếu chỉ nhìn vào những con số tiêu đề thì thực ra thành tích dự báo của sellside trong năm 2025 cũng không đến nỗi tệ. Tăng trưởng GDP của Mỹ hiện được kỳ vọng ở quanh mức 2-2,3% cũng chỉ chệch đôi chút so với con số 2,1% mà họ đưa ra 12 tháng trước. Anh và Nhật cũng không có nhiều đột biến, trong khi khu vực Eurozone thậm chí còn vượt rào nhẹ bất chấp nước Đức (một lần nữa 🤷) bị hạ bậc tăng trưởng GDP.

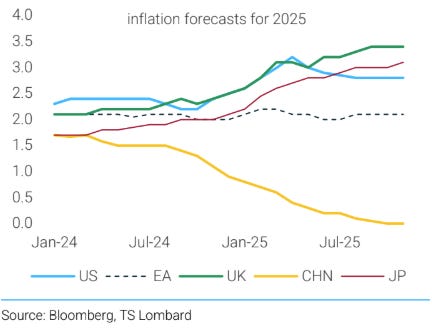

Nhưng bức tranh lạm phát thì lại là một mớ hỗn độn. Trong khi dự báo cho Eurozone khá sát nút, Mỹ, Anh và Nhật đều chứng kiến giá cả tăng (hoặc sticky). Riêng tại Mỹ, các đòn thuế quan của Trump có thể chính là “thủ phạm”.

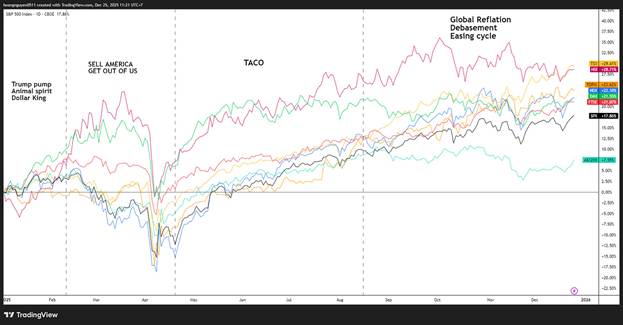

Đúng như đa số kỳ vọng, bối cảnh vĩ mô vẫn khá ưu ái cho các tài sản rủi ro, khi chỉ số S&P 500 hiện đang chễm chệ trên mức mục tiêu mà giới phân tích từng công bố hồi tháng 12 năm ngoái.

Tuy nhiên, có một điểm mà giới chuyên gia đã hoàn toàn không tính tới đó là sự trỗi dậy của phần còn lại thế giới. Thay vì một năm của American Exceptionalism, chứng khoán Mỹ hóa ra lại hơi mờ nhạt khi đặt lên bàn cân toàn cầu. Hầu hết các thị trường quốc tế đều đuổi kịp Mỹ, thậm chí có nơi còn bứt phá mạnh mẽ (đặc biệt là khi đồng USD suy yếu).

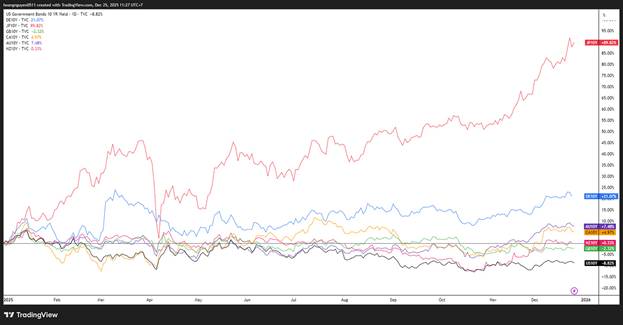

Sự vượt trội của Mỹ chắc có lẽ chỉ có ở thị trường fixed income. Trong khi lợi suất Mỹ giảm, thì lợi suất ở hầu khắp những nơi khác lại tăng cao.

Tất nhiên, những con số tổng thể này đã che giấu những đợt biến động lớn trong năm. Kể từ tháng 12 năm ngoái, các kịch bản vĩ mô đã đảo chiều liên tục, đôi khi là đầy thô bạo như kiểu GS chuyển từ suy thoái sang banana chỉ sau hơn 1 tiếng.

Thực ra điều này cũng không lạ và quá bất ngờ. Như mình có đề cập trong bài outlook 2025, giới phân tích đã có một cái nhìn hơi bị méo mó về chính quyền mới của Mỹ. Họ mặc định rằng Trump 2.0 sẽ chỉ thực thi những gì “ngon ăn” cho thị trường (cắt thuế, nới lỏng quy định) và sẽ chùn tay trước những chính sách “độc hại” (như áp thuế toàn diện hay thắt chặt nhập cư).

Đến ngày Liberation Day, sự suy đoán này đã bị dập tắt. Nó kích hoạt một làn sóng hạ dự báo hàng loạt vào đầu Q2 và một đợt bán tháo cổ phiếu toàn cầu. Chính quyền mới không chỉ cực đoan hơn kỳ vọng, mà còn áp mức thuế quan nặng nề hơn cả kịch bản bi quan nhất.

Nhưng rồi, hóa ra sự hoảng loạn sau ngày Liberation Day lại có phần quá đà. Các chính sách của Trump cuối cùng lại gây ra ít thiệt hại hơn những gì mọi người hốt hoảng hình dung vào tháng 4, tháng 5 (trong đó có mình, e hèm 🤷).

Làn sóng tháo chạy khỏi Mỹ cũng không thực sự kinh khủng quá.

Vậy tại sao những cú sốc chính sách không “hạ gục” được nền kinh tế?

Có hai điểm lớn mà các chính sách mới có thể khiến nền kinh tế Mỹ chậm lại:

- Sự bất định khiến doanh nghiệp ngừng tuyển dụng/đầu tư,

- và Giảm thu nhập (vì thuế quan thực chất là một loại thuế đánh vào người dùng).

Thực tế cho thấy, sự bất định này khéo còn đáng sợ hơn cả cú giảm thu nhập. Hoạt động tuyển dụng và đầu tư đều dậm chân tại chỗ, đơn giản vì 12 tháng hỗn loạn chính sách khiến các công ty không thể lập kế hoạch dài hạn. Nhất là khi chính sách thuế quan cứ thay đổi xoành xoạch qua từng bài đăng của Trump trên Truth Social.

Nhưng điểm thú vị nằm ở chỗ: Tại sao thu nhập của người dân không bị giảm? Theo lý thuyết, nếu doanh nghiệp đẩy phần thuế đó sang khách hàng, lạm phát sẽ nhảy vọt và sức mua giảm. Còn nếu doanh nghiệp tự gánh, lợi nhuận của họ sẽ giảm. Đằng này, dữ liệu lại chẳng cho thấy kịch bản nào rõ rệt.

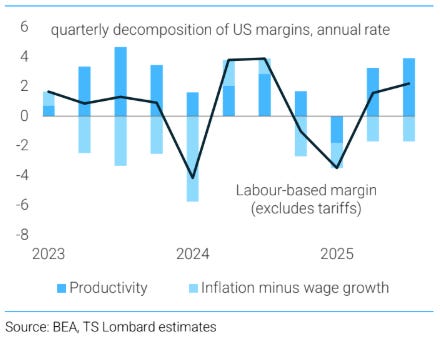

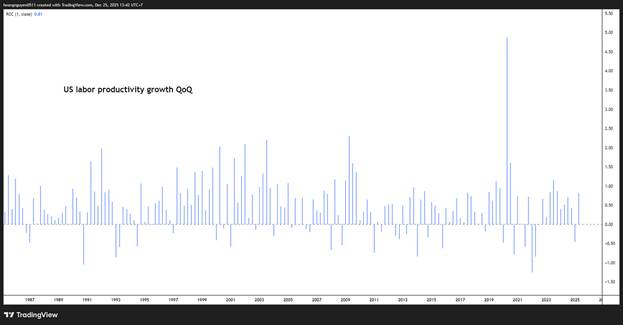

Câu trả lời nằm ở sự chuẩn bị và việc doanh nghiệp tối ưu năng suất lao động sau khi có một “khoảng đệm” (buffer) về nhân sự.

Một phần là vì khối doanh nghiệp đã tích trữ hàng tồn kho từ trước ngày Liberation Day để hoãn binh. Nhưng lý do thực sự “bullish” hơn nằm ở việc các công ty đã bù đắp được sự sụt giảm biên lợi nhuận bằng cách ép hiệu suất từ đội ngũ nhân sự.

Sau vài năm tuyển dụng ồ ạt sau đại dịch, hệ thống đã tích tụ một lượng buffer nhất định. Năm 2025, thay vì mải mê săn lùng nhân viên như trước, các sếp chuyển hướng sang tối ưu năng suất.

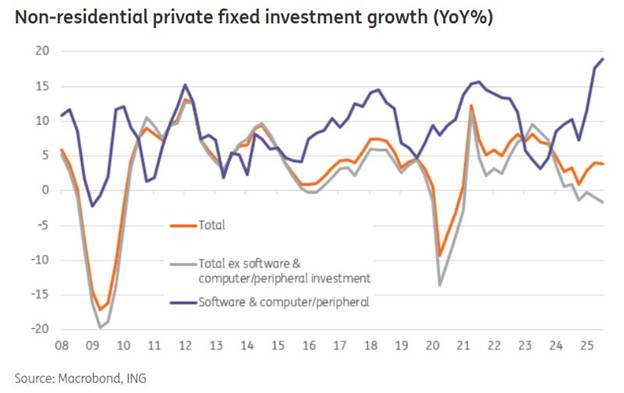

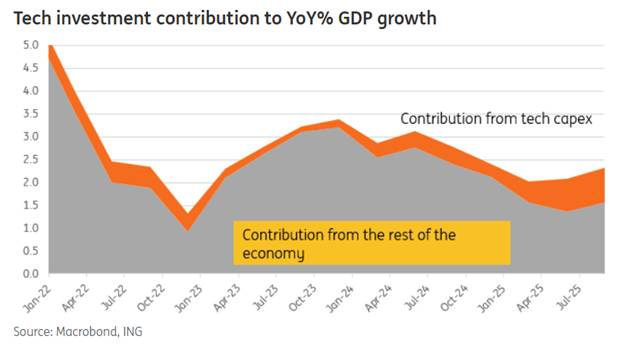

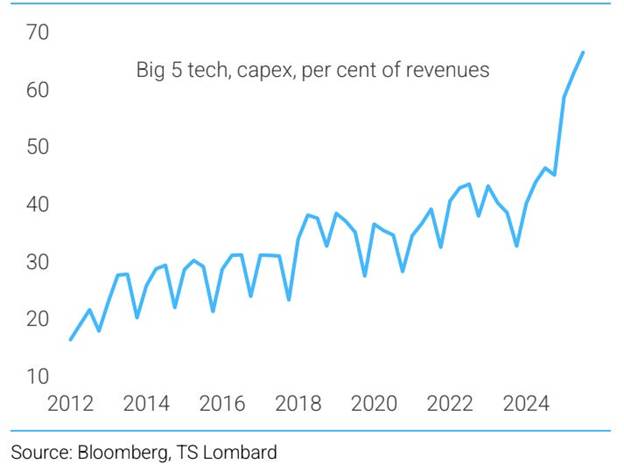

Và tất nhiên lý do quan trọng cuối cùng là AI Capex

Khoảng 1/3 US GDP growth đến từ nhóm tech capex

2026 consensus outlook: Boring 🤷

Rất cố gắng để tổng hợp nhưng có thể sẽ có sai sót do AI nó hallucinate và mình check ko kỹ (mặc dù đã cố gắng double check, nhưng đây là blog miễn phí cho nên anh em cẩn thận 🤷)

Bảng trên là tổng hợp 2026 outlook mình làm dựa trên báo cáo của các shops. Nói chung đây là một công việc khá buồn ngủ vì báo cáo nó chán và dài dằng dặc.

Bức tranh được các shops vẽ ra cũng na ná như nhau và rất tẻ nhạt. Điệp khúc năm nay cũng giống điệp khúc các năm trước đó là năm mới sẽ bằng năm cũ “kéo excel” ra.

Theo kịch bản “an toàn” này, tăng trưởng GDP toàn cầu cứ lững thững đi ngang, lạm phát thì hạ nhiệt một cách từ từ, và các NHTW sẽ chậm rãi đưa lãi suất về mức “trung tính” – một khái niệm trừu tượng mà hiếm có ai trên thị trường này hiểu về nó và nó để làm gì. Rồi sau đó là bất động, không thấy có gì bất ngờ.

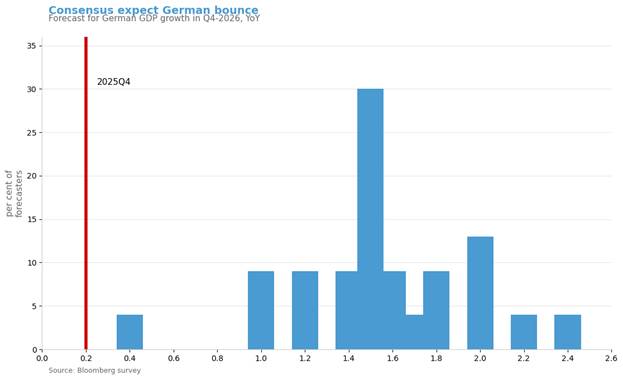

Điểm nhấn vĩ mô duy nhất (nếu anh em cố tìm) là Đức. Mọi người đang kỳ vọng GDP nước này sẽ vọt từ 0.3% lên 1.5% vào cuối năm 2026. Nhưng đừng vội mừng quá, đây thuần túy là trò chơi của tính toán dựa trên giả định rằng chính phủ Đức sẽ đột nhiên hào phóng tung ra một gói chi tiêu lớn.

Còn lại trong năm 2026?

Tuyệt nhiên chẳng có gì để hào hứng. GDP Mỹ được dự báo đi ngang ở mức 2% một cách nhàm chán. Nhật Bản, Anh và Eurozone chỉ lay lắt với những cải thiện không đáng kể. Còn Trung Quốc? Hy vọng về những gói kích thích tan biến, giới quan sát giờ đây còn đang cược xem tăng trưởng của người anh em hàng xóm của chúng ta sẽ tệ đến mức nào trong năm 2026.

Tuy bức tranh nhạt như nước ốc, giới sellside vẫn không quên cài cắm những lời cảnh báo nghe rất nguy hiểm về rủi ro suy thoái.

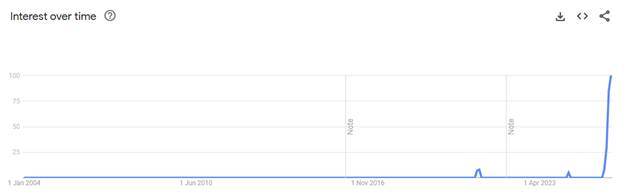

Họ lo thị trường lao động sụp đổ. Họ sợ “credit cockroach” của Jamie Dimon bất ngờ bò ra từ đâu đó. Họ lo cơn sốt AI đột ngột vỡ. Nhưng ngay sau đó, họ lại trấn an chúng ta bằng lý thuyết “Nền kinh tế hình chữ K”. Ý tưởng ở đây là nhánh dưới chữ K (nhóm thu nhập thấp) có nát cũng không sao, vì nhánh trên (nhóm nhà giàu và các cổ phiếu Megacap) vẫn đang bùng nổ.

Google trend worldwide dành cho từ khóa “K-shaped economy”

Về mặt chính trị, sự phân hóa giàu nghèo này không được tốt lắm cho chính quyền, nhất là với một Trump luôn miệng hứa hẹn bảo vệ và đứng về phía Main Street. Nhưng dưới góc độ thị trường, giới chuyên gia lại xem đây là tín hiệu tích cực (bullish). Với họ, chữ K chính là hình ảnh mới của kịch bản Goldilocks: Nhánh trên quá nóng, nhánh dưới quá lạnh, trộn lại thành một trạng thái “vừa đủ ấm” để giá tài sản tiếp tục thăng hoa.

Một lần nữa, sell-side lại mơ về một năm cổ phiếu tăng, trái phiếu ổn aka một thiên đường cho các nhà đầu tư.

Nhưng theo mình nền kinh tế hình chữ K không hề bền vững. Nó mong manh hơn nhiều so với cái vẻ ngoài bình yên mà mọi người đang bám vào. Anh em có thể tìm đọc chi tiết hơn về K-shaped economy ở đây:

Nếu nhánh dưới suy yếu quá mức, nó sẽ kích hoạt một quá trình reflexive tiêu cực kéo sụp cả hệ thống. Chúng ta không nên quá ngây thơ tin rằng các ông lớn Megacap sẽ “miễn nhiễm” với suy thoái một khi việc làm bắt đầu bốc hơi.

Ngược lại, nếu giới chuyên gia quá bi quan và nhánh dưới bất ngờ “hồi sinh”, chúng ta sẽ đối mặt với một vấn đề hoàn toàn khác: Nền kinh tế sẽ bùng nổ quá mức, làm sai lệch mọi dự báo về một trạng thái Goldilocks bền vững.

Vậy kịch bản nào dễ xảy ra hơn? Mình hiện tại thì đứng về phía phe Reflation/Inflation + Reacceleration – dù hiện tại chẳng mấy ai đủ can đảm để hót cái view này.

Nhưng trước khi bàn về sự bùng nổ này, hãy cùng thử nhìn vào kịch bản tồi tệ nhất mà giới sellside đang lo lắng.

Kịch bản xấu

Trong ba năm qua, dự báo suy thoái giống như một món ăn lặp đi lặp lại trên thực đơn của anh em Wall-Street và perma bear.

- Năm 2022: Mọi người hoảng loạn nhìn vào đường cong lợi suất đảo ngược.

- Năm 2023: Nỗi lo là lãi suất tăng quá nhanh sẽ bóp nghẹt mọi thứ.

- Năm 2024: Tâm điểm là thị trường lao động và “Quy tắc Sahm”.

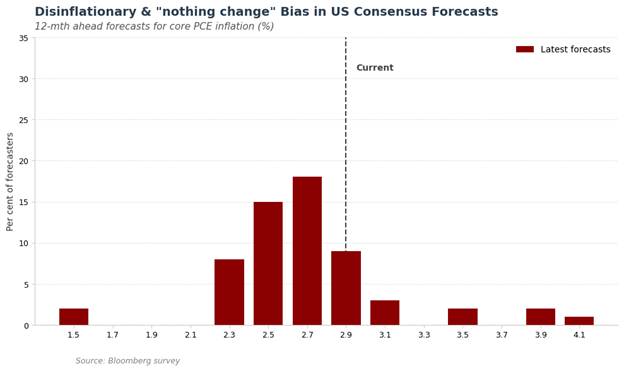

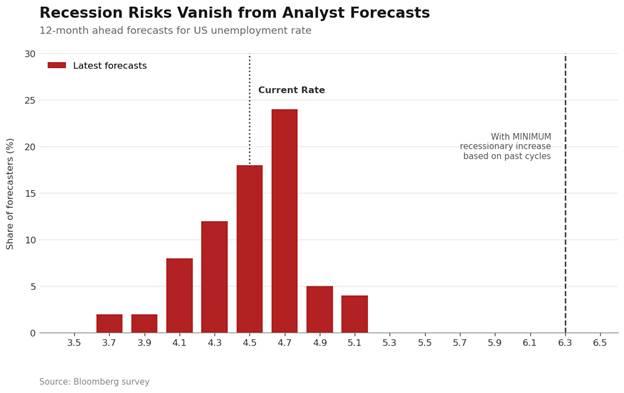

Sau ngần ấy lần dự báo hụt (xấu hổ nhất là 2023 outlook), hiện tại các nhà kinh tế có vẻ hơi … nhát tay và không còn tin vào khả năng xảy ra suy thoái nữa. Nhìn vào biểu đồ dự báo tỷ lệ thất nghiệp của Bloomberg, anh em sẽ thấy một sự đồng thuận kỳ lạ: gần như không ai dám tin thất nghiệp sẽ tăng quá 40bps.

Trong lịch sử, chưa có cuộc suy thoái nào ở Mỹ mà thất nghiệp tăng dưới 2%. Việc tất cả các chuyên gia đều “né” kịch bản này khiến mình cảm thấy hơi lo lo và cảm giác nó có gì đó giống cuối năm 2022 khi tất cả cùng dự báo khủng hoảng.

Có một sự mỉa mai kinh điển trong kinh tế học và giao dịch trên thị trường mà anh em nào chơi trò này lâu cũng nhận thấy đó là suy thoái thường đến đúng vào lúc các “con gấu” cuối cùng bỏ cuộc.

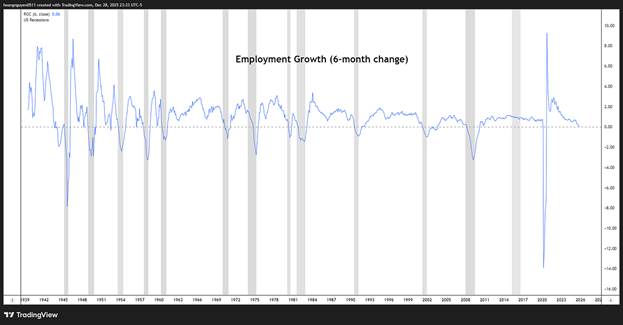

Bỏ qua yếu tố “mê tín” kiểu như trên 😂, mình thấy vẫn có một số dấu hiệu đáng lo nhẹ trong thị trường lao động Mỹ. Mức thay đổi việc làm trong 6 tháng qua đang giảm về sát mức 0 và chuẩn bị âm – điều chưa bao giờ xảy ra ngoài các giai đoạn suy thoái. Thông thường, khi chỉ báo này rơi xuống dưới 0, nó sẽ còn giảm sâu hơn nữa sau đó. Và chúng ta đều biết rằng khi thị trường lao động thực sự xấu đi, nó có thể tạo ra một vòng phản hồi nguy hiểm: chi tiêu tiêu dùng suy yếu → lợi nhuận doanh nghiệp giảm → sa thải thêm lao động.

Dù vậy, mình không cho rằng chúng ta sắp rơi vào suy thoái ngay lập tức. Có bốn lý do khiến mình thấy tình hình vẫn ổn:

- Một phần đáng kể sự suy yếu trong nhu cầu lao động đến từ bất định về thuế quan, yếu tố này nhiều khả năng sẽ mờ dần trong năm 2026

- Lực lượng lao động không tăng mạnh, nên chỉ cần tăng trưởng việc làm khiêm tốn là đủ giữ mọi thứ cân bằng.

- Không có dấu hiệu cho thấy nền kinh tế Mỹ đang gặp vấn đề cấu trúc nghiêm trọng. Thuế quan có bóp biên lợi nhuận doanh nghiệp, nhưng không có mất cân đối sâu xa nào. (Hoặc có thể là mình không tìm thấy ở đâu 🤷, mà đọc các take của perma bear cũng không thấy chỉ ra được ở đâu thuyết phục cả)

- Như đã đề cập, doanh nghiệp đã bù đắp được một phần áp lực từ thuế quan bằng cách tăng hiệu suất lao động. Phần tổn thất còn lại chưa đủ lớn để gây ra làn sóng sa thải diện rộng. Biên lợi nhuận vẫn khá khỏe, đặc biệt nếu so với giai đoạn trước COVID.

Liệu “bong bóng AI” và mấy con “gián” có đẩy nước Mỹ vào suy thoái?

Nhiều người nói “Thị trường chứng khoán không phải là nền kinh tế”. Đúng, nhưng lắm lúc cái đuôi lại vẫy con chó. Nếu thị trường tài chính sụp đổ, nền kinh tế thực khó mà đứng vững. Mình thấy anh em analyst có nhắc nhiều nhất đến 2 điểm:

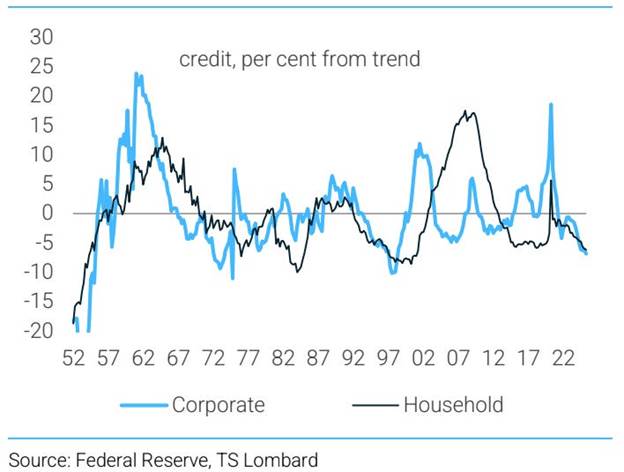

a) Vấn đề trong thị trường tín dụng

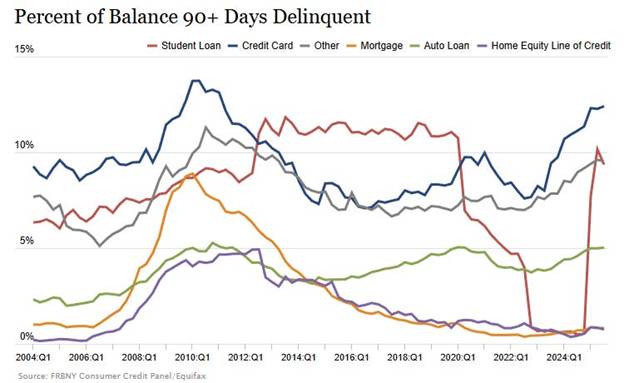

Phát biểu về “những con gián tín dụng” của Jamie Dimon đã gây xôn xao vào cuối mùa hè. CEO của JP Morgan ám chỉ vụ phá sản của Tricolor Holdings – một công ty cho vay mua xe phân khúc subprime – giữa những cáo buộc gian lận. Ngân hàng của thầy phải ghi nhận khoản lỗ 170 triệu USD, và thầy cho rằng nếu đã thấy một con gián thì rất có thể còn nhiều con khác đang trốn đâu đó trong nhà.

Thực tế đúng là một số mảng tín dụng đúng là đang gặp khó: tỷ lệ vỡ nợ tăng trong cho vay mua xe subprime, nợ sinh viên và một số phân khúc của thị trường thế chấp. Nhiều ngân hàng khu vực cũng chịu áp lực, đặc biệt những ngân hàng có tiếp xúc với bất động sản thương mại. Thậm chí, lần đầu tiên, cả mảng cho vay tư nhân (private credit) – lĩnh vực hiếm hoi tăng trưởng mạnh sau khủng hoảng tài chính toàn cầu – cũng xuất hiện tâm lý bi quan.

Tuy vậy, phần lớn câu chuyện “con gián tín dụng” của Jamie Diamond có vẻ bị làm quá. Dù tồn tại những vấn đề cục bộ, không có gì cho thấy rủi ro mang tính hệ thống. Tín dụng nhìn chung đã tăng trưởng èo uột suốt một thập kỷ qua, đòn bẩy tài chính giảm (một phần nhờ quy định chặt chẽ hơn), và không có dấu hiệu nào cho thấy Mỹ – hay bất kỳ nền kinh tế lớn nào – đang đứng trước một “sự kiện tín dụng”.

Nếu suy thoái xảy ra, nó nhiều khả năng bắt nguồn từ nền kinh tế thực, chứ không phải từ hệ thống tín dụng.

b) Bong bóng AI vỡ

Đây theo mình là con đường khả dĩ hơn dẫn tới một cú suy giảm do thị trường dẫn dắt. Cần nói trước một chút là mình không ở camp cho rằng nền kinh tế Mỹ đang phụ thuộc quá mức vào chi tiêu đầu tư AI. Mình thấy quan điểm rằng AI là yếu tố duy nhất giữ cho nền kinh tế không rơi vào suy thoái không thực sự quá thuyết phục.

Tuy nhiên, thị trường chứng khoán thì lại phụ thuộc rất lớn vào AI. Nếu những cái tên như NVIDIA bị sao quả tạ chiếu trong năm 2026, hệ quả lan tỏa sang nền kinh tế là điều khó tránh. Giá cổ phiếu giảm sẽ làm suy yếu niềm tin, kéo theo ảnh hưởng tiêu cực đến tuyển dụng và đầu tư. Thêm vào đó là việc Wealth Effect bị đảo ngược có thể xảy ra.

Điều gì có thể châm ngòi cho việc bong bóng AI vỡ?

Có thể là lợi suất đầu tư vào trung tâm dữ liệu tiếp tục gây thất vọng, hoặc bằng chứng ngày càng rõ về hiệu suất giảm dần khi mở rộng quy mô. Cũng có thể là nhà đầu tư không còn sẵn sàng tài trợ cho các dự án capex khổng lồ, đặc biệt khi chúng gây áp lực lên bảng cân đối của Big Tech.

Dù khá hoài nghi về AI, mình nghĩ với động lực hiện tại, những vấn đề này có nhiều khả năng trở thành câu chuyện của năm 2027 hơn là 2026, nhất là nếu chính sách của NHTW đã đảo chiều vào thời điểm đó.

Nếu kịch bản xấu xảy ra, tình hình có tệ lắm không?

Trong ngắn hạn, có lẽ đúng là rủi ro vĩ mô của Mỹ hơi nghiêng về phía tiêu cực, đặc biệt do hướng đi hiện tại của thị trường lao động. Có khả năng consensus đang đánh giá thấp mức độ suy yếu của nền kinh tế, nhất là sau nhiều tháng thiếu dữ liệu chính thức.

Tuy nhiên, ngay cả khi thị trường lao động xấu đi trong những tháng đầu năm 2026, rất khó để mình có thể hình dung một cú sụp đổ kinh tế nghiêm trọng. Bảng cân đối của khu vực tư nhân vẫn khỏe, hệ thống tài chính không có đòn bẩy cao như giai đoạn cuối các chu kỳ trước, và quan trọng nhất, các nhà hoạch định chính sách sẽ phản ứng rất quyết liệt.

Thực tế, như mình sẽ nói ở phần sau, một lượng kích thích chính sách đáng kể đã và đang được triển khai. Với các chính sách tài khóa này, mình cho rằng nền kinh tế Mỹ sẽ chuyển sang hướng reflation/inflation rõ rệt ngay trong nửa đầu năm tới. Cộng thêm hỗ trợ chính sách từ phần còn lại của thế giới, mình tin rằng chủ đề lớn của năm 2026 sẽ là tăng tốc trở lại – chứ không phải suy thoái.

Vấn đề duy nhất còn bỏ ngỏ (và khó cmn nhất 🤷) là TIMING?

Kịch bản tốt: Tăng tốc trở lại và sự trở lại của “lạm phát”

Điều gì có thể tạo ra reacceleration?

Như đã trình bày ở trên, consensus của thị trường hiện không kỳ vọng nhiều cải thiện trong tăng trưởng kinh tế toàn cầu năm 2026: Mỹ, EU, Nhật, Trung Quốc và Anh đều được dự báo tăng trưởng với tốc độ tương tự năm 2025. Quan điểm này cũng phù hợp với dự báo mới nhất của IMF và OECD, khi cả hai đều cho rằng GDP toàn cầu sẽ tăng ổn định quanh mức 3%, tức là như tốc độ tăng trưởng của xu hướng dài hạn.

Mình không đồng ý.

Mình thấy có một số điểm dễ khiến nền kinh tế toàn cầu bounce mạnh hơn kỳ vọng:

1. Pent-up demand:

Suốt năm qua, bất định chính sách ở mức cực đoan đã khiến nhiều doanh nghiệp Mỹ trì hoãn các quyết định đầu tư và tuyển dụng. Tâm lý người tiêu dùng cũng bị ảnh hưởng tiêu cực.

Mình bet là một phần đáng kể của hoạt động kinh tế bị giảm bớt này sẽ quay trở lại trong năm 2026 khi mức độ bất định chính sách giảm xuống (ngay cả khi thuế quan vẫn còn).

Nếu chúng ta đặt điều này trong khung “Kinh tế hình chữ K”, phần đáy của chữ K sẽ là bên hưởng lợi nhiều hơn. Đặc biệt là nếu nhu cầu lao động được phục hồi. Các chu kỳ trước cho thấy thị trường lao động khỏe (tight labor market) là công cụ hiệu quả để thu hẹp bất bình đẳng.

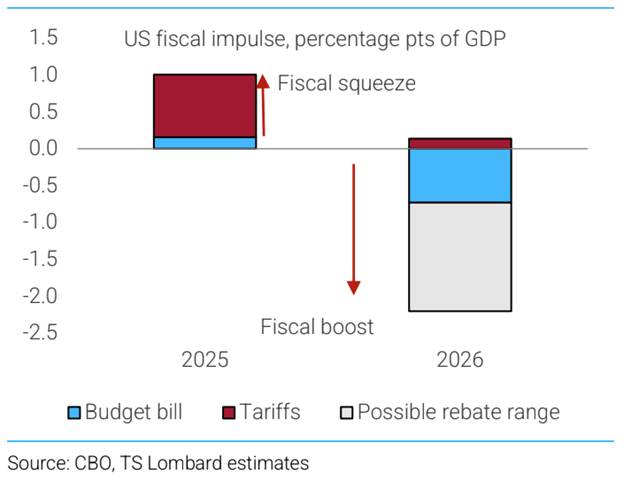

2. Các chính sách tài khóa của Trump:

Hầu như consensus cũng ít người kỳ vọng nhiều từ chính sách tài khóa Mỹ trong năm 2026, có lẽ vì các biện pháp của chính quyền mới nhìn bề ngoài có vẻ “triệt tiêu lẫn nhau”:

- Thắt chặt ngân sách khoảng -1% GDP từ thuế quan

- Được bù lại bằng nới lỏng khoảng +1% GDP từ cắt giảm thuế (Big Beautiful Budget Bill)

Điều mà consensus thị trường có thể sai ở đây là: hai món này nó có TIMING khác nhau.

- Tác động tiêu cực từ thuế quan đã xảy ra rồi.

- Trong khi tác động tích cực từ cắt giảm thuế chỉ bắt đầu từ năm 2026, thậm chí còn bao gồm hoàn thuế hồi tố.

Cho đến nay, thuế quan đã mang về cho chính phủ Mỹ khoảng 250 tỷ USD – thực chất là một dạng thuế do doanh nghiệp Mỹ chi trả. Điều đó làm giảm mức lợi nhuận doanh nghiệp, nhưng trader như anh em chúng ta nên quan tâm đến Rate of Change (một điều mình nói khá nhiều trong khóa học TGMM), chứ không phải mức tuyệt đối. Ngay cả khi thuế quan còn đó, tác động tiêu cực của chúng lên tăng trưởng lợi nhuận sẽ phai dần trong năm 2026.

Trong khi đó, cú hích từ cắt giảm thuế vẫn chưa bắt đầu.

Gộp hai yếu tố này lại, chúng ta đang nhìn thấy một cú hích tài khóa tương đương ~2 điểm % GDP.

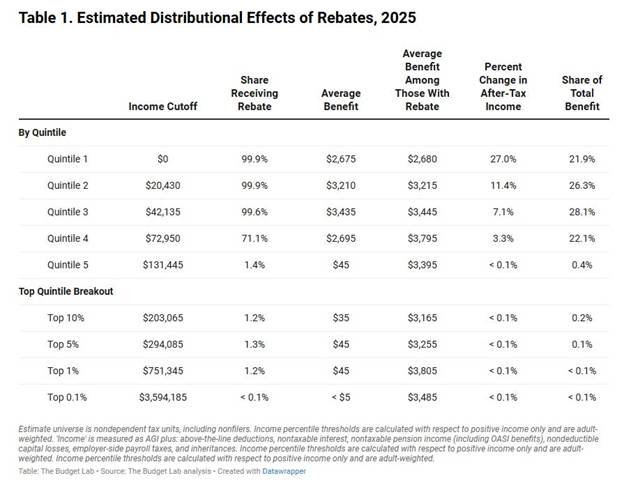

Chưa hết. Vì nền kinh tế hình chữ K là không thể chấp nhận được về mặt chính trị, chính quyền Trump còn hứa hẹn hoàn lại tiền thuế quan cho người dân – tối đa 2.000 USD mỗi người nộp thuế (với thu nhập dưới 200.000 USD).

Theo Budget Lab, gói này có thể tiêu tốn thêm 1–1,5% GDP.

Dù chưa chắc gói chi tiêu này có được Quốc hội thông qua hay không, xu hướng là rất rõ ràng: chính sách tài khóa Mỹ năm 2026 sẽ mở rộng mạnh hơn, và trọng tâm nằm ở đáy của chữ K.

3. Nới lỏng toàn cầu:

Trong khi mọi người mải mê tranh cãi Fed sẽ làm gì, họ quên rằng phần còn lại của thế giới đã cắt giảm lãi suất cả năm trời rồi.

Tác động của quá trình nới lỏng này đang bắt đầu phản ánh trong dữ liệu chính thức:

- Chi phí trả nợ giảm, đặc biệt ở các khu vực có nhiều nợ lãi suất thả nổi

- Dòng tín dụng quay trở lại

- Một số ngành nhạy cảm với lãi suất như hàng tiêu dùng durables và xây dựng bắt đầu phục hồi

Năm 2026 nhiều khả năng sẽ chứng kiến đà cải thiện mạnh hơn. Và nếu các “kẻ tụt lại phía sau” như Fed hay BoE cũng có thể đưa chính sách về mức trung tính (điều này vẫn còn bỏ ngỏ, nhất là với Fed), kinh tế toàn cầu sẽ được tiếp thêm một cú hích đáng kể.

4. Hiệu ứng Đức:

Công bằng mà nói thì consensus forecast đã kỳ vọng nước Đức sẽ có cú hích tài khóa. Phần lớn dự báo cho rằng tăng trưởng GDP Đức sẽ tăng lên khoảng 1.5% YoY vào cuối 2026, so với mức hiện tại chỉ 0.3% YoY.

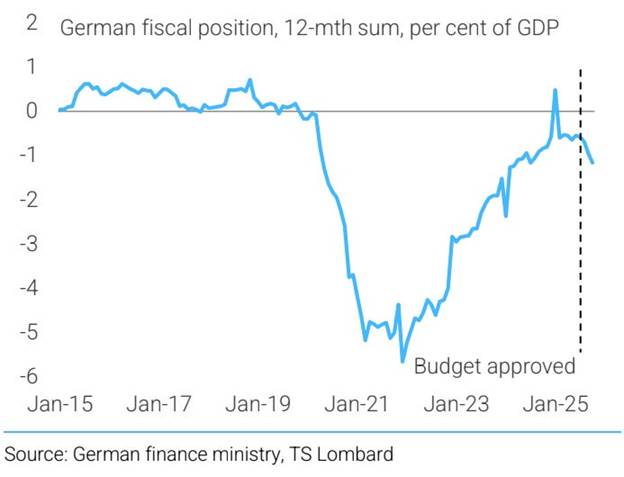

Những dự báo này ngầm giả định hệ số nhân tài khóa khoảng 1, phù hợp với việc IMF dự báo thâm hụt ngân sách Đức sẽ nới rộng thêm 0.8 điểm % GDP trong năm 2026.

Tuy nhiên, mình nghĩ có nhiều lý do để tin rằng tác động thực tế có thể lớn hơn:

- Điểm xuất phát rất yếu, mà trong các nền kinh tế suy yếu, hệ số nhân thường cao hơn – đặc biệt khi không có phản ứng thắt chặt từ chính sách tiền tệ (và mình thì cũng không kỳ vọng ECB tăng lãi suất vào năm sau).

- Consensus thị trường có vẻ như đang đánh giá thấp hiệu ứng lan tỏa sang phần còn lại của châu Âu. Đức là đối tác xuất khẩu lớn nhất của hầu hết các nước trong khu vực. Nếu cầu nội địa Đức cải thiện thực sự, phần còn lại của eurozone cũng sẽ hưởng lợi.

- Nhìn chung, các dự báo hiện tại về châu Âu quá bi quan. Sự bi quan này làm mình hơi bị … bi quan về các dự báo này.

5. Cyclical rebound tại Trung Quốc

Trong khi consensus forecast khá bảo thủ với kích thích tài khóa của Đức, thì về phía Trung Quốc, họ gần như đã từ bỏ hoàn toàn khả năng quốc gia này tung thêm các biện pháp kích thích.

Hầu như không ai kỳ vọng kinh tế Trung Quốc cải thiện đáng kể, do các vấn đề cấu trúc (structural) quá rõ ràng:

- Núi nợ tư nhân khổng lồ

- Thị trường bất động sản suy thoái kéo dài nhiều năm

Về mặt cấu trúc, mình chẳng phản đối gì với consensus.

Điểm mình bất đồng là ở timeframe cyclical. Mình cho rằng chính quyền Trung Quốc sẽ tung ra các gói kích thích mới trong năm 2026, nhằm hồi sinh tiêu dùng và tái cân bằng nền kinh tế (giảm tỷ lệ tiết kiệm).

Năm 2025, Trung Quốc đã có kích thích tài khóa, nhưng ở mức quá khiêm tốn (phiếu tiêu dùng, v.v.), và có sự đồng thuận rộng rãi rằng các biện pháp này bị rút lại quá sớm, trước khi tạo được cú hồi phục thực sự.

Mình thì không kỳ vọng một gói kích thích kiểu thập niên 2010, nhưng ý chí chính sách để “xoay chuyển tình thế” là có thật. Và với mức kỳ vọng hiện tại của thị trường, chỉ cần làm tốt hơn một chút cũng đủ tạo bất ngờ tăng trưởng tích cực.

Nói chung view về Trung Quốc của mình bị ảnh hưởng nhiều bởi Xu Gao (Chief Economist của Bank of China International). Anh em có thể tìm đọc view của thầy về kinh tế cũng như việc kích thích kinh tế tại Trung Quốc.

Vì sao reacceleration có thể gây ra rắc rối.

Thông thường, tái tăng tốc kinh tế toàn cầu là tin rất tốt cho tài sản rủi ro. Chứng khoán đặc biệt ưa thích “reflation trade” vì nó hứa hẹn lợi nhuận doanh nghiệp cao hơn. Đây cũng là tâm lý chủ đạo cho năm 2026: chứng khoán tăng, trong khi trái phiếu không nhất thiết phải sụp đổ.

Tuy nhiên, mối lo của mình ở đây là: cú phục hồi nhu cầu này diễn ra trong bối cảnh cung bị bóp, đặc biệt ở Mỹ – nơi các biện pháp kiểm soát nhập cư đã làm lực lượng lao động co lại.

Kinh nghiệm hậu COVID-19 cho thấy: kết hợp kích cầu với hạn chế cung dễ kích hoạt lạm phát, nhất là khi CPI hiện tại đã cao hơn mục tiêu của các NHTW và kỳ vọng lạm phát cũng rất dễ không được neo.

Tệ hơn nữa, thị trường hoàn toàn không chuẩn bị cho một cú bùng phát lạm phát năm 2026. Hầu hết các nhà kinh tế đều kỳ vọng tiếp tục giảm phát, và không ai tưởng tượng nổi việc các NHTW lớn phải tăng lãi suất trở lại.

Minh họa

Để dễ hình dung cái rủi ro này hơn, hãy xem xét thử một kịch bản trong đó cầu tại Mỹ phục hồi mạnh nhưng cung bị hạn chế.

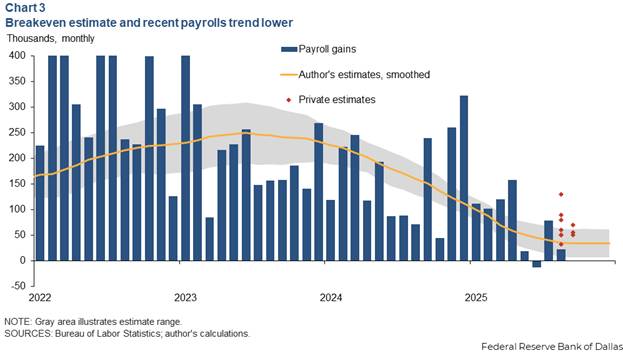

Giả sử tăng trưởng GDP Mỹ bật lên 3% trong năm 2026, cao hơn 100bps so với kỳ vọng hiện tại. Với mối liên hệ quen thuộc giữa labor market và output, điều này thông thường sẽ kéo theo nhu cầu lao động tăng khoảng 1% YoY, tương đương 145.000 việc làm mới mỗi tháng.

Giờ hãy giả định rằng cung lao động bị bó hẹp, với mức breakeven của thị trường lao động chỉ khoảng 35.000 việc làm/tháng, phù hợp với các ước tính gần đây của Fed.

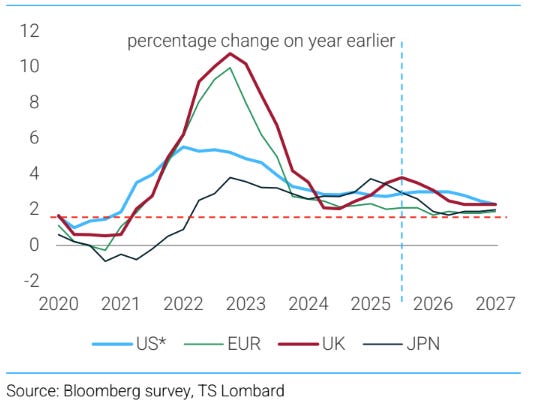

Biểu đồ dưới đây của TS Lombard cho thấy điều gì sẽ xảy ra với thị trường lao động Mỹ trong kịch bản này. Bắt đầu từ trạng thái mà cung và cầu lao động tương đối cân bằng, tình trạng thiếu hụt lao động kiểu hậu COVID sẽ nhanh chóng quay trở lại. Dù mức độ căng thẳng có thể không cực đoan như năm 2022 – thời điểm Fed hoảng sợ và tăng lãi suất rất mạnh – thì đây vẫn sẽ là thị trường lao động thắt chặt nhất (ngoài thời kỳ đại dịch).

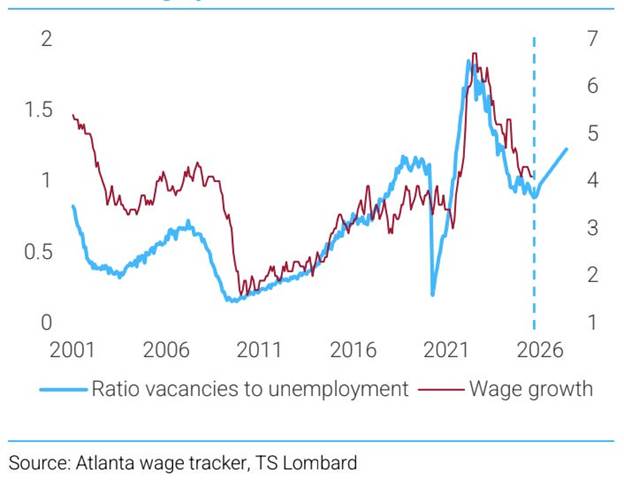

Ngoài ra US đang xuất phát từ trạng thái toàn dụng lao động. Do vậy điều đó gần như chắc chắn sẽ tạo áp lực tăng lương, đặc biệt khi số lượng vị trí tuyển dụng chưa được lấp đầy nhanh chóng vượt quá số lượng lao động sẵn có.

Chart dưới đây (cũng của TS Lombard) minh họa kịch bản trong đó nhu cầu lao động tăng lên nhưng số việc làm thực tế không thể tăng tương ứng, do nguồn cung lao động bị bó hẹp. Trong tình huống này, phần cầu lao động tăng thêm không chuyển hóa thành việc làm mới, mà chỉ làm số vị trí tuyển dụng (vacancies) tăng lên, khiến tỷ lệ V/U (số việc làm trống trên mỗi người thất nghiệp) leo thang mạnh. V/U là một leading indicator khá tốt dành cho tăng trưởng tiền lương.

Sự trở lại của lạm phát

Mặc dù mối liên hệ giữa tỷ lệ V/U và tăng trưởng tiền lương là khá thuyết phục (Biểu đồ trên – kudos to Dario Perkins), một thị trường lao động chặt không đồng nghĩa chắc chắn với việc lạm phát sẽ bùng phát ngay lập tức.

Lạm phát thường đi sau chu kỳ kinh tế và cũng có khả năng chúng ta sẽ tiếp tục chứng kiến tăng trưởng năng suất, giúp kiềm chế chi phí lao động trên mỗi đơn vị sản phẩm.

Tuy nhiên, có nhiều lý do để thận trọng:

- Thứ nhất, doanh nghiệp hiện đã tối ưu được năng suất lao động tăng lên để bù đắp chi phí thuế quan, theo mình quá trình này có giới hạn và không thể kéo dài mãi.

- Thứ hai, sau khi đã hấp thụ khoảng 2/3 chi phí thuế quan trong năm 2025, khu vực doanh nghiệp có thể tận dụng đà phục hồi kinh tế như một cái cớ để chuyển phần chi phí còn lại sang giá bán. Nếu kịch bản này xảy ra, lạm phát có thể bật trở lại sớm hơn so với những gì mối quan hệ đường cong Phillips truyền thống hàm ý. (Nhiều khả năng, các quan chức Fed ban đầu sẽ gọi hiện tượng này là “transitory” – một từ mà thầy tôi, Jay Powell, nghe thôi đã thấy hãi)

- Thứ ba, một cú reacceleration cùng thị trường lao động thắt chặt không phải là điều nên xảy ra nếu chính sách tiền tệ thực sự đang ở trạng thái “thắt chặt” – hoặc thậm chí là “trung tính”. Ít nhất, việc này chắc sẽ làm dấy lên một cuộc tranh luận lớn về việc liệu mức lãi suất hiện tại có còn phù hợp hay không.

Nói chung anh em trader chúng ta (và cả các nhà kinh tế lão làng) không thể quan sát r* theo thời gian thực, nhưng có thể suy luận khá nhiều về mức độ phù hợp của chính sách thông qua diễn biến của thị trường lao động.

Và nếu Fed phản ứng chậm chạp, hoặc nếu xuất hiện một Chủ tịch Fed mới có xu hướng muốn kéo lãi suất xuống thấp hơn, rắc rối có thể bùng phát trên thị trường trái phiếu.

Trong kịch bản cực đoan, nhà đầu tư thậm chí có thể đặt câu hỏi về tính độc lập của NHTW.

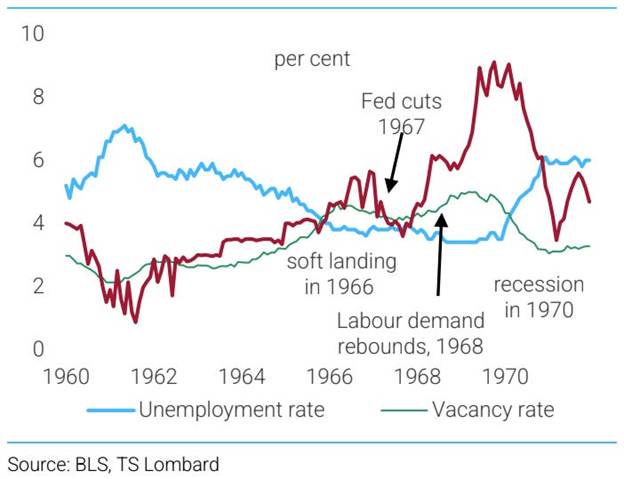

Câu chuyện thập niên 1960

Như vậy có thể chúng ta sẽ lặp lại những diễn biến của thập niên 1960s. Mình thấy có khá nhiều điểm tương đồng nếu chúng ta đi theo mạch suy nghĩ như trên.

Năm 1966, Fed tăng mạnh lãi suất để hạ nhiệt thị trường lao động. Khi đó, thất nghiệp đã xuống mức thấp nhất trong nhiều thập kỷ, và số vị trí tuyển dụng vượt số người thất nghiệp – một hiện tượng chỉ xảy ra thêm hai lần nữa trong lịch sử (ngay sau Thế chiến II và sau COVID-19).

Chính sách thắt chặt của Fed đã phát huy tác dụng:

- Số vị trí tuyển dụng giảm

- Thất nghiệp nhích lên

- Cung – cầu lao động được đưa về trạng thái cân bằng

- Lạm phát được ổn định

Đến năm 1967, Fed tin rằng họ đã đạt được một pha “hạ cánh mềm” hoàn hảo. Vì vậy, họ cắt giảm lãi suất rất mạnh, tổng cộng 200 điểm cơ bản.

Tin tuyệt vời cho thị trường tài chính: lợi suất giảm, chứng khoán bùng nổ.

Nhưng rồi mọi thứ bắt đầu đi chệch hướng.

Nhu cầu tuyển dụng và tốc độ thuê lao động phục hồi quá nhanh, thị trường lao động sớm mất cân bằng trở lại, và lạm phát bùng lên. Fed đã mắc một sai lầm chính sách nghiêm trọng.

Đến năm 1968, Fed buộc phải tăng lãi suất một cách quyết liệt, và cuối cùng điều đó đẩy nền kinh tế vào suy thoái.

Nguyên nhân của sai lầm này là gì? Có người cho rằng Fed chịu áp lực chính trị. Người khác thì tin rằng các nhà hoạch định chính sách đã đánh giá quá cao năng lực cung của thị trường lao động.

Lý do là gì thì thực sự mình không biết, nhưng mình thấy những rủi ro tương tự đang hình thành trong thị trường hiện tại.

Tuy nhiên, nếu khoảng thời gian 1967-1969 trở lại thì những vấn đề nghiêm trọng nhất có lẽ sẽ không xuất hiện cho đến năm 2027. Hoặc nếu sớm thì là cuối năm 2026 (mọi chuyện trên thế giới có vẻ như đang diễn ra nhanh hơn).

Do vậy tạm thời mình nghĩ chúng ta vẫn nên tận dụng để chơi tiếp cái bull market này.

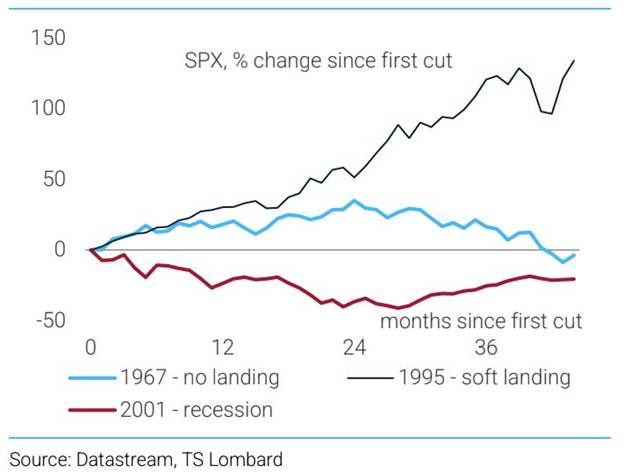

Kết luận

Tất cả mọi chuyện đang phụ thuộc vào landing. Nếu chúng ta có soft-landing như 1995 thì SPX chắc sẽ tiếp tục bull-market này mà không gặp nhiều trở ngại. Nếu chúng ta có recession (do bong bóng AI vỡ như 2001) thì SPX sẽ đi thẳng xuống đất.

Còn nếu chúng ta có no-landing/reflation trade như 1967, câu chuyện sẽ khác rất nhiều.

Nói chung anh em chúng ta nên lo lắng (cả chiều lên lẫn chiều xuống).

Đồng thuận thị trường hiện nay đang ngủ quên trong một kịch bản “nhạt như nước ốc” cho năm 2026: tăng trưởng đi ngang, lạm phát giảm nhẹ, và các ngân hàng trung ương thong thả đưa lãi suất về mức trung tính.

Tất nhiên, để giữ kẽ, các nhà kinh tế sell-side vẫn phải thêm thắt vài câu cảnh báo về “rủi ro tiêu cực” cho cẩn thận không đến lúc nó xảy ra lại bị mắng là không cảnh báo gì.

Nhưng cái hay của lý thuyết “nền kinh tế hình chữ K” là nó khiến mọi người tin rằng sự yếu ớt ở đáy chữ K sẽ triệt tiêu sức mạnh ở đỉnh, tạo ra một môi trường Goldilocks hoàn hảo cho các thị trường tài chính thăng hoa.

Dù đây là kết quả của việc thiếu trí tưởng tượng hay chỉ là thói quen “kéo excel” của giới phân tích, thì việc các dự báo cứ tập trung vào một triển vọng quá đỗi bình yên như vậy đang để ngỏ khả năng cho những cú sốc bất ngờ (bài học giao dịch 5 năm vừa qua 🤷)

Vậy điều gì có thể chệch hướng?

Kịch bản “khổ” nhất (cho các nhà kinh tế) sẽ là một cuộc suy thoái tại Mỹ, đơn giản vì nó sẽ ập đến đúng lúc ngay cả những perma bear lỳ lợm nhất cũng cảm thấy ngượng nghịu khi thốt ra từ “Suy thoái”. Có lẽ thị trường lao động Mỹ yếu hơn chúng ta tưởng, hoặc bong bóng AI sẽ nổ tung. Nhưng mình nghĩ không nên đầu tư hay giao dịch dựa trên “mê tín” quá nhiều. Thật khó để thấy những kịch bản suy thoái này thành hiện thực vào năm 2026, nhất là khi nền kinh tế Mỹ về cơ bản chẳng có gì hỏng hóc (ngoại trừ một cú siết biên lợi nhuận ngắn hạn do thuế quan).

Ngược lại, mình cho rằng rủi ro đang nghiêng hẳn về phía khác: một cú reacceleration mạnh mẽ làm hỏng hết mọi dự báo.

Trong ngắn hạn, đây là tin tuyệt vời cho các tài sản rủi ro; suy cho cùng, thị trường chứng khoán vốn dĩ rất thích Reflation Trade. Nhưng với một phía cung đang bị tổn thương, đặc biệt là thị trường lao động Mỹ, rủi ro lạm phát sẽ sớm lộ diện (thứ mà hiện tại ít người nhắc tới).

Mình không nói rằng các NHTW sẽ tăng lãi suất ngay trong năm 2026, nhưng các cuộc tranh luận chắc chắn sẽ xoay chiều dần về hướng đó. Và với Fed, nếu họ không có đủ can đảm để thắt chặt chính sách, các nhà đầu tư sẽ bắt đầu đặt dấu hỏi về tính độc lập của họ.

Và điều đó sẽ rất nguy hiểm cho bonds.

Vàng và bạc tạm thời chưa gặp quá nhiều trắc trở trong giai đoạn này.

Chúc anh em giao dịch thuận lợi.

Chúc mừng năm mới