Donald Trump vừa đề cử Kevin Warsh làm Chủ tịch tiếp theo của Hội đồng Thống đốc Cục Dự trữ Liên bang (Fed). Trong khi Phố Wall đang mải mê tranh luận liệu ông là phe “diều hâu” (thắt chặt) hay “bồ câu” (nới lỏng), tôi cho rằng vấn đề thực sự nằm ở một khía cạnh khác.

Cú đặt cược vào Năng suất AI

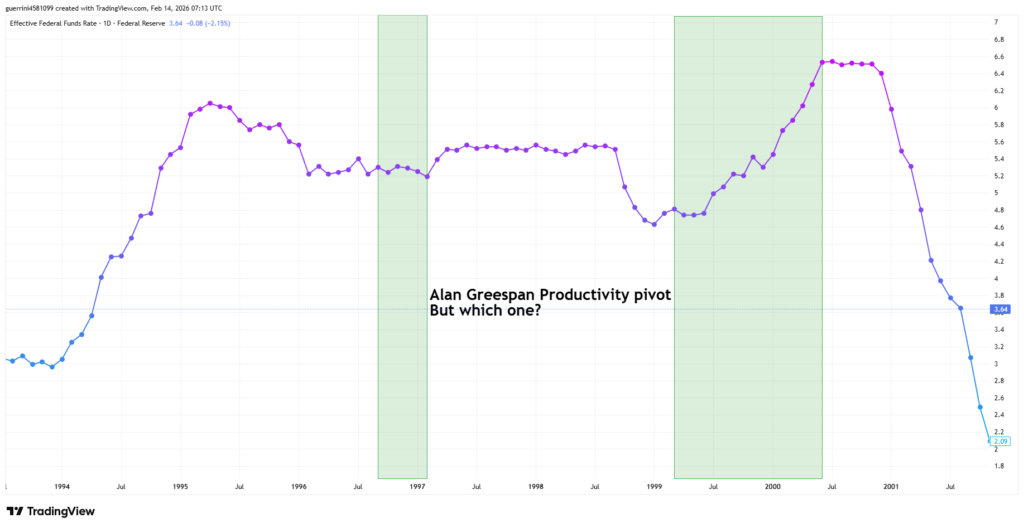

Nhiều người đang nói về sự tương đồng lịch sử. Warsh đang định vị toàn bộ triết lý kinh tế của mình quanh “cược năng suất AI”. Điều này gợi lại rất rõ bước ngoặt về năng suất của Alan Greenspan năm 1996.

Tháng 9/1996, Greenspan bước vào phòng họp FOMC với ý định trì hoãn tăng lãi suất vì ông tin rằng năng suất thực tế tăng nhanh hơn những gì “các dữ liệu chính thức khó hiểu” thể hiện. Janet Yellen sau này kể lại rằng nhiều người khi đó “hoàn toàn không bị thuyết phục”, nhưng cuối cùng Greenspan đã “hoàn toàn đúng”.

Hiện nay, Bộ trưởng Tài chính Scott Bessent lên CNBC khuyên mọi người đọc tiểu sử Greenspan của Bob Woodward để hiểu cách ông “đã đúng khi để nền kinh tế chạy nóng”. Đây là một bước đi táo bạo.

Tuy nhiên, câu hỏi tôi tự đặt ra là: chúng ta đang nói đến phiên bản nào của Alan Greenspan? Giai đoạn 1995–1999, ông khá “bồ câu” so với nhiều thành viên khác trong FOMC. Nhưng Bessent và Warsh (cùng các “bồ câu” khác) có thể đang chọn lọc một phiên bản Greenspan phù hợp với câu chuyện của họ. Còn phiên bản “diều hâu” – người từng cho rằng công nghệ có thể gây lạm phát – thì sao?

Tôi cũng thấy đáng chú ý khi Stanley Druckenmiller – có lẽ là nhà đầu cơ thành công nhất thế hệ ông – hiện có học trò ở cả Bộ Tài chính lẫn Fed.

Giải mã hình ảnh “Diều hâu” (Hawkish)

Việc gắn mác Warsh là một “diều hâu cố hữu” là một tưởng tượng. Ngay cả Druckenmiller cũng nói với Financial Times: “Việc gắn nhãn Kevin luôn là diều hâu là không đúng. Tôi đã thấy anh ấy đi theo cả hai hướng.”

Hãy nhìn vào dữ liệu. Biên bản năm 2008 cho thấy ông lo ngại lạm phát chỉ vài ngày trước khi Lehman sụp đổ, nhưng sau đó ông “all-in” vào việc cắt giảm lãi suất. Năm 2018, ông cùng Druckenmiller viết bài phản đối tăng lãi suất ngay trước khi thị trường “sụp đổ”.

Theo tôi, danh tiếng “diều hâu” của ông là một công cụ tiện lợi. Thời điểm đề cử – trùng với lúc USD suy yếu và kỳ vọng lạm phát nhích lên – có vẻ là một bước đi chiến thuật. Chính quyền đang trình bày ông như một “diều hâu đáng tin” đúng lúc họ cần trấn an thị trường trái phiếu, chứ không hẳn vì họ muốn thắt chặt.

Luận điểm về năng suất của AI và những người hoài nghi về nó

Lập luận cốt lõi của Warsh là trí tuệ nhân tạo (AI) là “làn sóng nâng cao năng suất mạnh mẽ nhất trong cuộc đời chúng ta – quá khứ, hiện tại và tương lai”. Ông cho rằng điều này tạo điều kiện cho Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất mà không gây ra lạm phát.

Dữ liệu cho tôi thấy một câu chuyện khác so với lời kể lạc quan của Warsh. Trong một cuộc khảo sát gần đây của FT-Chicago Booth với 45 nhà kinh tế, khoảng 60% cho rằng tác động của AI lên giá cả và lãi suất trong hai năm tới sẽ là “không đáng kể”. Jonathan Wright, một cựu quan chức Fed, đã thẳng thắn: “Tôi không nghĩ [sự bùng nổ AI] là một cú sốc giảm phát”.

Phó Chủ tịch Fed Philip Jefferson thậm chí còn cảnh báo tại Brookings rằng những tác động ngắn hạn của AI – như việc xây dựng các trung tâm dữ liệu quy mô lớn – thực sự có thể gây ra lạm phát. Warsh cần kết quả trước cuộc bầu cử giữa nhiệm kỳ tháng 11 năm 2026, nhưng những chuyển đổi năng suất thực sự cần 5 đến 10 năm để thể hiện rõ.

Tôi đứng về phía lập luận này. Tôi nghĩ lạm phát sẽ sớm trở thành vấn đề trước khi luận điểm về sự bùng nổ năng suất của Warsh có hiệu lực.

Nhưng luận điểm về trí tuệ nhân tạo có thể chỉ là chuyện bên lề. Rào cản thực sự đối với bất cứ điều gì Warsh muốn làm chính là bảng cân đối kế toán — và đây là lý do tại sao rất khó để thu hẹp nó ngay cả khi ông ấy thực sự muốn.

Bảng Cân Đối Của Fed

Đây mới là trọng tâm.

Quyết định tháng 12/2025 của Fed chấm dứt thắt chặt định lượng (QT) gây chú ý không chỉ vì mức dừng lại, mà vì mô hình lặp lại.

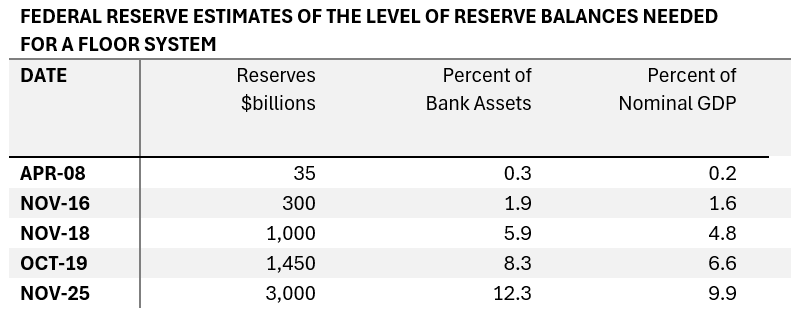

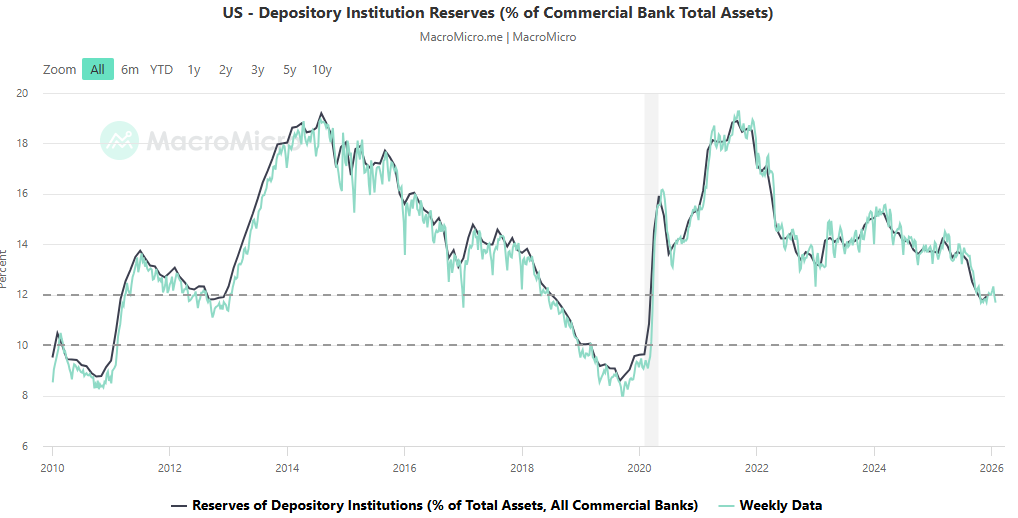

Khái niệm “dự trữ dồi dào” đã liên tục được điều chỉnh theo một hướng: tăng lên. Theo phân tích của Bill Nelson, ước tính về mức thanh khoản “đủ” của Fed đã liên tục tăng qua các năm.

Fed hiện cho rằng cần khoảng 3 nghìn tỷ USD dự trữ, tương đương danh mục chứng khoán tối thiểu khoảng 6,5 nghìn tỷ USD. Đây không phải biến động ngẫu nhiên – mà là cơ chế “bánh cóc” mang tính cấu trúc.

Để hiểu vì sao chúng ta bị mắc kẹt, cần nhìn vào hai yếu tố: hành vi ngân hàng (nghiện thanh khoản) và cơ chế vận hành Fed (hệ thống ống nước tài chính).

Cơ Chế Phụ Thuộc Thanh Khoản

Các học giả Viral Acharya, Rahul Chauhan, Raghuram Rajan và Sascha Steffen chỉ ra một bất đối xứng cốt lõi. Trong chuỗi nghiên cứu như “Liquidity Dependence and the Waxing and Waning of Central Bank Balance Sheets”, họ cho thấy QE thay đổi hành vi ngân hàng.

Khi Fed mở rộng bảng cân đối, ngân hàng trở nên tự tin, tin rằng Fed luôn đứng sau bảo trợ. Điều này khiến họ dựa vào nguồn vốn rẻ và thanh khoản cao – đặc biệt là tiền gửi có thể rút ngay (như tài khoản thanh toán) và hạn mức tín dụng. Hệ quả là “phụ thuộc thanh khoản”.

Những khoản nợ này rất khó thu hẹp trong QT, ngay cả khi dự trữ giảm. Như các tác giả viết: “Nguồn cung dự trữ tự tạo ra nhu cầu dự trữ theo thời gian.”

Bằng Chứng Thực Nghiệm

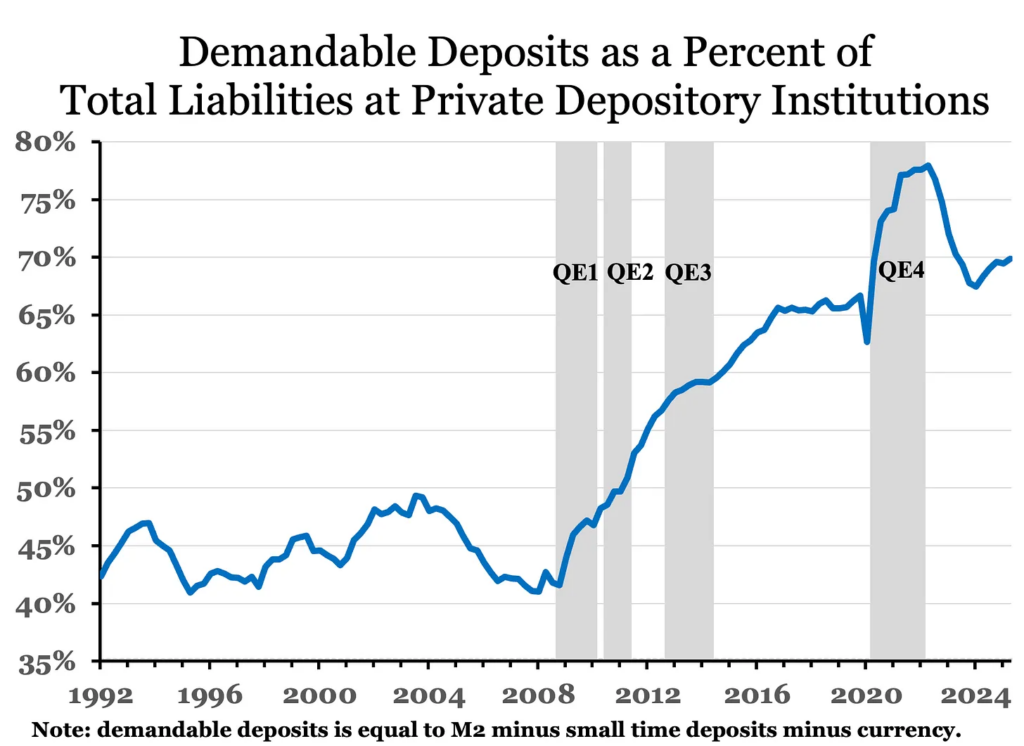

Tỷ lệ tiền gửi có thể rút ngay trên tổng nợ của ngân hàng trước 2008 chỉ khoảng 40–50%. Hiện nay xu hướng này tăng đều, tăng mạnh khi QE và không đảo chiều khi QT.

Điều này trái với dự đoán từ quy định như LCR (Liquidity Coverage Ratio). Ngay cả khi dự trữ trên tài sản giảm trong QT, tiền gửi rút ngay vẫn tăng. Kết quả là mất cân đối lớn: yêu cầu thanh khoản tăng nhưng lớp đệm không tương ứng.

Dữ liệu chi tiết cho thấy rủi ro tập trung ở ngân hàng nhỏ và vừa. Khi dự trữ rút khỏi hệ thống, thanh khoản dồn về các ngân hàng lớn “quá lớn để sụp đổ”, còn ngân hàng nhỏ chịu rủi ro lệch pha ngày càng lớn.

Kênh Phi Ngân Hàng

Vấn đề không chỉ dừng lại ở các ngân hàng. Trong một nghiên cứu năm 2026, Darst, Kokas, Kontonikas, Peydró và Vardoulakis chỉ ra rằng dòng tiền đổ vào do QE (nới lỏng định lượng) – từ các quỹ hedge fund và quỹ thị trường tiền tệ – khiến các ngân hàng cắt giảm các hạn mức tín dụng chưa rút (undrawn credit lines) dành cho doanh nghiệp. Quan trọng hơn, QT (thắt chặt định lượng) không đảo ngược được các cấu trúc mong manh này; ngược lại, nó còn làm trầm trọng thêm khi dự trữ suy giảm.

Lập luận cốt lõi là: mặc dù QE làm tăng thanh khoản “trên giấy” (dự trữ trên bảng cân đối kế toán), nhưng nó tạo ra một chuỗi phản ứng khiến thanh khoản “dự phòng” (contingent liquidity) của nền kinh tế trở nên mong manh hơn.

● Dòng vốn từ khu vực phi ngân hàng: Khi Fed thực hiện QE, điều này kích hoạt dòng tiền lớn dưới dạng tiền gửi không được bảo hiểm từ các tổ chức tài chính phi ngân hàng như hedge fund, quỹ thị trường tiền tệ và công ty môi giới.

● Phản ứng của ngân hàng: Các ngân hàng xem những khoản tiền gửi không bảo hiểm và biến động cao này là rủi ro. Để quản lý rủi ro đó, họ bắt đầu “tái cấu trúc cả hai phía bảng cân đối kế toán”.

● Cắt giảm thanh khoản dự phòng: Để tự bảo vệ, ngân hàng giảm các hạn mức tín dụng chưa rút dành cho doanh nghiệp. Những hạn mức này thực chất là “bảo hiểm thanh khoản dự phòng” giúp nền kinh tế thực vận hành trong giai đoạn cú sốc.

● Kết quả: Dù hệ thống có nhiều dự trữ hơn, nhưng thực tế lại có ít “bảo hiểm” hơn cho doanh nghiệp. Thanh khoản “hiệu dụng” – tức số tiền doanh nghiệp thực sự có thể trông cậy khi cần gấp – lại suy giảm.

Điều khiến vấn đề trở nên thực sự nguy hiểm là nó không tự quay về trạng thái bình thường khi Fed dừng QE. Theo các tác giả, QT không đảo ngược những cấu trúc tài trợ mong manh này. Ngược lại, khi dự trữ giảm trong QT, ngân hàng càng ít sẵn sàng cung cấp các “tấm đệm” thanh khoản quan trọng cho nền kinh tế.

Tôi thấy kết luận này rất đáng chú ý vì nó đảo ngược cách nhìn truyền thống về QE. Thay vì là một “cơn lũ” thanh khoản hỗ trợ nền kinh tế, bạn lại có một hệ thống nơi thanh khoản trên danh nghĩa thì dồi dào, nhưng trên thực tế lại khan hiếm đối với những người thực sự cần nó để vận hành doanh nghiệp

Vấn Đề Phân Bổ

Nếu Acharya giải thích “cơn nghiện”, thì Andy Constan từ Damped Spring giải thích vì sao các biện pháp can thiệp luôn thất bại.

Hiện tại, Fed dựa vào một nhóm chuyên gia nội bộ gồm 4 “ngôi sao” để vận hành hệ thống “đường ống” của thị trường tài chính:

Roberto Perli là người quản lý bảng cân đối của Fed New York.

Lorie Logan, hiện là Chủ tịch Fed Dallas, trước đây từng đảm nhiệm vai trò của Perli và có hơn một thập kỷ làm nhân sự cấp cao tại Fed New York trước khi trở thành Chủ tịch Fed khu vực.

Beth Hammack, Chủ tịch Fed Cleveland, đã có hàng chục năm gắn bó sâu với thị trường tiền tệ, bao gồm việc giữ vị trí cấp cao nhất trong lĩnh vực này tại Goldman Sachs.

Alberto Musalem, Chủ tịch Fed St. Louis, từng làm việc tại Fed New York và cũng giữ các vị trí trực tiếp với thị trường tại Tudor Investments cùng nhiều tổ chức tài chính tư nhân khác.

Nhóm này hoạt động dựa trên một tín hiệu chưa hoàn hảo: họ theo dõi các đợt tăng vọt của lãi suất repo (chi phí vay qua đêm). Khi lãi suất repo tăng mạnh, họ diễn giải đó là dấu hiệu “thiếu hụt” dự trữ. Phản ứng của họ mang tính phản xạ: dừng QT và bơm thanh khoản vào hệ thống.

Tuy nhiên, vấn đề hiếm khi là thiếu tiền mặt trên tổng thể. Theo quan điểm của Andy Constan, vấn đề nằm ở phân bổ.

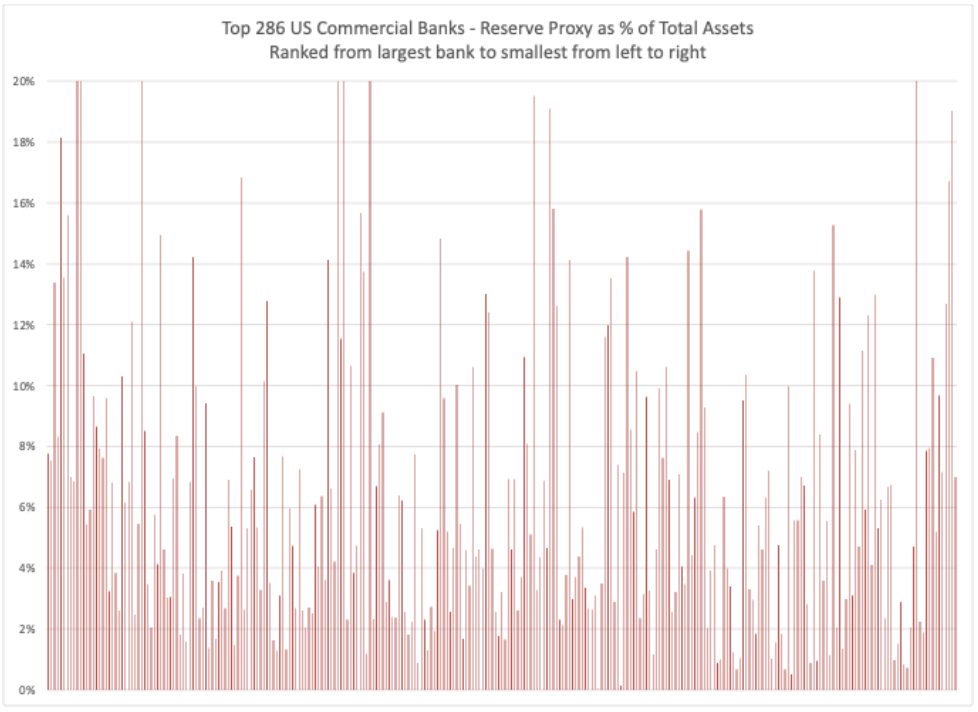

● Nhóm tích trữ: 50 ngân hàng lớn nhất hiện đang nắm giữ lượng dự trữ dư thừa khổng lồ, thực chất là đang tích trữ thanh khoản.

● Nhóm thiếu hụt: Trong khi đó, hàng trăm ngân hàng nhỏ và trung bình lại trong tình trạng cạn kiệt nguồn lực, tạo ra ảo giác về một sự thiếu hụt mang tính hệ thống.

Bởi vì các ngân hàng lớn tích trữ tiền mặt (một phần do các động lực từ quy định pháp lý), nên lượng dự trữ không chảy đến những nơi thực sự cần nó. Fed đã hiểu sai sự trục trặc trong “hệ thống ống dẫn” thanh khoản này như một cuộc khủng hoảng khả năng thanh toán (solvency crisis), từ đó khiến họ phải từ bỏ QT quá sớm.

Các Giai Đoạn Căng Thẳng Lịch Sử

- Tháng 9/2019: Khi Tài khoản chung Kho bạc (TGA) tăng lại, dự trữ bị hút khỏi hệ thống. Ngân hàng lớn giữ tiền, thị trường repo “gãy”.

- Tháng 3/2020: Doanh nghiệp rút hạn mức tín dụng ồ ạt. Ngân hàng nhận ra rủi ro phụ thuộc thanh khoản và ngừng cho vay. Fed phải can thiệp lớn.

- Tháng 3/2023 (SVB): SVB là ví dụ cực đoan của phụ thuộc thanh khoản – phình to nhờ tiền gửi không bảo hiểm thời QE, sụp đổ khi QT phơi bày mất cân đối.

Vì Sao Thu Hẹp Luôn Thất Bại

Mỗi lần QE mở rộng, các nghĩa vụ có thể “chạy” (runnable claims) tăng theo. Khi QT bắt đầu, dự trữ giảm nhưng nghĩa vụ không giảm. Lệch pha tăng cho đến khi có khủng hoảng, buộc Fed mở rộng trở lại ở mức cao hơn.

Warsh thừa hưởng bảng cân đối 6,6 nghìn tỷ USD. Ông muốn về dưới 1 nghìn tỷ USD (mức trước 2008). Giảm 5,5 nghìn tỷ USD. Nhưng khủng hoảng 2019 đã xảy ra khi dự trữ còn 1,5 nghìn tỷ USD. Khó tưởng tượng có thể về 1 nghìn tỷ mà không gặp căng thẳng lặp lại.

Giải Pháp Riksbank?

Như vậy chúng ta khắc phục vấn đề này như thế nào? Chúng ta không thể cứ tiếp tục bơm thêm dự trữ mãi được.

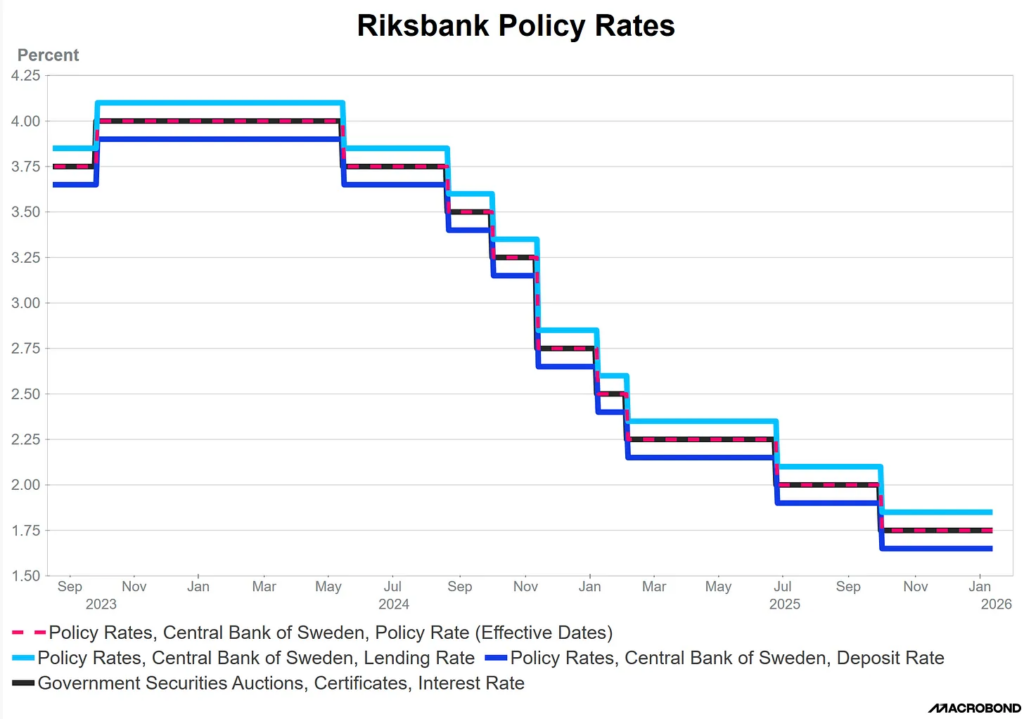

Ngân hàng trung ương Thụy Điển, Riksbank, có thể đang nắm giữ lời giải. Họ vận hành một “hành lang lãi suất” hẹp xoay quanh mức lãi suất chính sách:

● Tiền gửi kỳ hạn (Term Deposits): Được hưởng đúng mức lãi suất chính sách mục tiêu.

● Tiền gửi qua đêm (Overnight Deposits): Hưởng lãi suất thấp hơn 10 điểm cơ bản so với lãi suất chính sách.

● Cho vay qua đêm (Overnight Lending): Có lãi suất cao hơn 10 điểm cơ bản so với lãi suất chính sách.

Cơ chế này tạo ra một hệ thống dựa trên cầu. Các ngân hàng tự quyết định nắm giữ dự trữ qua đêm hay chuyển sang tiền gửi kỳ hạn. Họ có động lực giảm thiểu lượng dự trữ nhàn rỗi vì tiền gửi kỳ hạn mang lại lợi suất cao hơn..

Nếu Fed nâng tầm công cụ Term Deposit Facility (TDF) — vốn đã tồn tại từ năm 2010 nhưng phần lớn “đắp chiếu” — thì điều đó có thể thay đổi cuộc chơi một cách căn bản. Bằng cách đưa yếu tố kỳ hạn (maturity) vào phần nợ phải trả trên bảng cân đối của Fed, các ngân hàng sẽ không còn coi dự trữ như một “tấm đệm miễn phí” để phục vụ các hoạt động đầu cơ ngắn hạn.

Quan trọng hơn, quá trình bình thường hóa bảng cân đối sẽ trở thành trạng thái “tự nhiên và tự động mặc định”. Khi QE kết thúc, các khoản tiền gửi kỳ hạn sẽ tự đáo hạn và rút khỏi hệ thống, trừ khi được gia hạn. Không còn những cú sốc tăng vọt lãi suất repo.

Chấm dứt sự phụ thuộc vào thanh khoản không có nghĩa là chúng ta phải ngừng sử dụng QE mãi mãi. Điều đó chỉ có nghĩa là chúng ta cần ngừng mắc sai lầm trong cách định giá công cụ này. Kỷ luật khi thị trường ổn định. Linh hoạt khi có biến cố.

Đây là một ý tưởng có sức thuyết phục về mặt lý thuyết. Câu hỏi đặt ra là liệu Warsh có đủ bản lĩnh để quản lý quá trình chuyển đổi này mà không kích hoạt chính những căng thẳng tài chính mà ông muốn ngăn chặn hay không

Tổ Hợp Chính Sách

Khi nhìn vào các chính sách của chính quyền Trump, tôi thấy rằng gần như mọi đòn bẩy đều đang được kéo theo hướng kích thích:

● Chính sách tài khóa: Tùy cách tính, nhưng có thể giả định đóng góp thêm khoảng 0,5%–1% trong năm 2026, và được đẩy mạnh ngay từ quý I.

● Giám sát thận trọng (Prudential Supervision): Cắt giảm 30% nhân sự phát đi tín hiệu rất rõ ràng tới các ngân hàng.

● Chính sách thuế: Cho phép khấu hao nhanh được duy trì vĩnh viễn.

● Phi điều tiết hóa (Deregulation): Sáng kiến “Unleashing Prosperity” và chương trình “Investment Accelerator” nhằm đẩy nhanh phê duyệt dự án.

● Chính sách tỷ giá (FX Policy): Can thiệp gần đây để điều chỉnh theo hướng đồng USD yếu hơn.

Tất cả các công cụ kích thích đều đang được kích hoạt. Ngoại lệ duy nhất là thuế quan.

Điều này cho tôi thấy chương trình “reshoring” (đưa sản xuất về trong nước) mới là trọng tâm, và các tác động tiêu cực của nó cần được bù đắp bằng kích thích mạnh ở các mặt trận khác. Đã có dấu hiệu USD suy yếu quá nhanh; bạn không thể “luộc ếch” nếu tăng nhiệt quá mạnh ngay từ đầu.

Việc đề cử Warsh có thể là một cơ chế nhằm kiềm chế quan điểm cho rằng USD là một cược một chiều — một lớp “vỏ bọc chiến thuật”. Có lẽ vậy.bọc chiến thuật” để trấn an thị trường rằng USD không phải cược một chiều.

Kết Luận

Donald Trump muốn lãi suất ở mức 1%. Còn Kevin Warsh (có lẽ) muốn bảng cân đối của Fed quay về gần mức trước năm 2008 (khoảng 1 nghìn tỷ USD). Nhưng thực tế mang tính cấu trúc — “cơ chế bánh cóc phụ thuộc thanh khoản” — cho thấy bạn không thể đạt được điều nào trong hai mục tiêu đó mà không gây ra một cuộc khủng hoảng tài chính.

Dự báo hiện tại của FOMC cho thấy lãi suất sẽ duy trì trên 3,25% đến hết năm 2026. Điều này hoàn toàn khác xa mức 1% mà Trump mong muốn. Mong muốn thu hẹp vai trò của Fed của Warsh xung đột trực tiếp và không thể dung hòa với hành vi thực tế của hệ thống ngân hàng. Sự chuyển dịch sang các khoản nợ có thể rút ngay (demandable liabilities) không phải là một lựa chọn chính sách — mà là một cơn nghiện.

Dự báo của tôi là: bất kể triết lý công khai của Warsh là gì, chính sách tiền tệ sẽ vẫn duy trì trạng thái nới lỏng một cách đáng ngạc nhiên. Bảng cân đối sẽ không thu hẹp đáng kể. Nếu họ cố gắng làm vậy, căng thẳng tài chính sẽ buộc phải mở rộng trở lại — thậm chí ở mức cao hơn trước.

Cơn nghiện dự trữ của thị trường mạnh hơn nhiều so với sở thích của bất kỳ Chủ tịch Fed cá nhân nào. Warsh chính là ngoại lệ chứng minh “quy luật Trump”: hình ảnh “diều hâu” giúp trấn an thị trường, trong khi quỹ đạo thực tế vẫn tiếp tục hướng về nới lỏng.