Cuộc chiến Mỹ – Israel – Iran có ý nghĩa gì đối với danh mục đầu tư của bạn, quốc gia của bạn và nền kinh tế toàn cầu

Hóa đơn năng lượng của bạn sắp cho bạn biết điều mà Nhà Trắng sẽ không nói. Trong khi các chính phủ kiểm soát câu chuyện và truyền thông tài chính tranh luận liệu dầu ở mức 80–100 USD có phải là một “cơ hội mua”, thì cuộc chiến đang tái định hình nền kinh tế toàn cầu đã thực sự bắt đầu.

Các cuộc không kích của Mỹ và Israel vào Iran đã kích hoạt một chuỗi phản ứng hiện đang tác động đồng thời đến nhiều quốc gia, bóp nghẹt tuyến vận tải quan trọng nhất thế giới, và âm thầm đe dọa mọi thứ từ các nhà máy bán dẫn của Hàn Quốc đến mùa vụ lúa mì của Ấn Độ. Việc tình hình này được giải quyết trong vài tuần hay kéo dài nhiều tháng không chỉ quyết định điều gì xảy ra với giá dầu — mà còn quyết định bạn cần chuẩn bị cho kịch bản danh mục đầu tư nào. Hiểu được sự khác biệt này có giá trị bằng tiền thật.

Đây là những gì thực sự đang diễn ra. Và quan trọng hơn, đây là điều bạn nên làm.

NHỮNG GÌ THỊ TRƯỜNG CHỨNG KHOÁN ĐANG NÓI

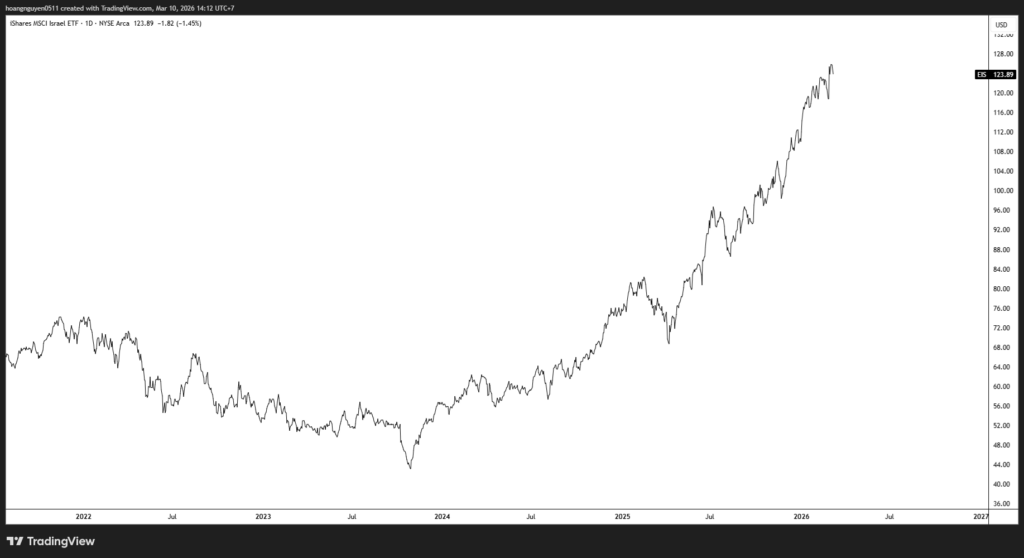

Hãy bắt đầu với tín hiệu mà những người hoảng loạn không muốn bạn tập trung vào: thị trường chứng khoán Israel đang ở mức cao nhất mọi thời đại.

Hãy suy nghĩ về điều đó một chút. Israel — quốc gia ở ngay tâm điểm của cuộc chiến này, nơi đang hứng chịu các cuộc phản công từ Iran — lại đang giao dịch như thể đây không phải là một cuộc khủng hoảng mang tính sinh tồn.

Và thị trường đã đúng.

Dữ liệu củng cố sự bình tĩnh của thị trường. Năng lực tấn công của Iran đã bị suy giảm nghiêm trọng. Khối lượng vũ khí được phóng đi đã giảm mạnh. Tỷ lệ đánh chặn đã tăng vọt. Và quan trọng nhất, Iran đã chuyển từ tên lửa sang máy bay không người lái — một sự hạ cấp về khả năng phá hủy, không phải nâng cấp. Một cuộc tấn công bằng drone chỉ là nhiễu. Một tên lửa đạn đạo là một câu chuyện hoàn toàn khác. Iran đang cạn dần loại vũ khí thứ hai.

Còn một điều nữa mà thị trường Israel hiểu. Năm 2022, khi Nga xâm lược Ukraine và giá năng lượng tăng vọt, thị trường Israel đã giảm — bởi vì Israel nhập khẩu dầu và giá dầu cao gây tổn hại.

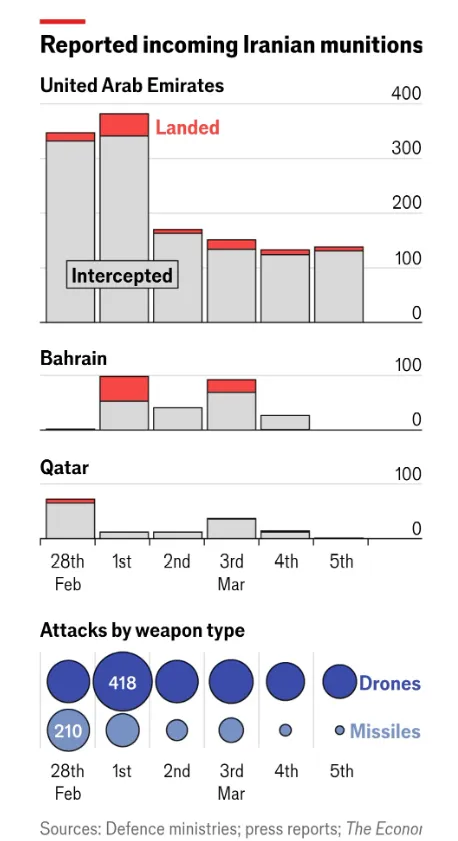

Hôm nay thị trường lại tăng, không giảm. Sự phân kỳ đó đang nói với bạn một điều rất thật: tình hình an ninh về cơ bản đã tốt hơn trước. Bộ máy lãnh đạo quân sự của Iran đã bị “chặt đầu” ngay từ đầu cuộc xung đột. Chuỗi chỉ huy bị phá vỡ. Các tướng khu vực được giao lệnh sẵn để gây thiệt hại kinh tế tối đa cho các quốc gia vùng Vịnh — tấn công Qatar, UAE, Bahrain — và giờ đây hoạt động gần như độc lập. Điều này quan trọng vì những lý do chúng ta sẽ đề cập sau.

Nhìn vào các thị trường chứng khoán khác trên toàn cầu, chúng ta có thể hình dung được những quốc gia nào bị ảnh hưởng bởi cuộc chiến này. Thị trường châu Âu, Nhật Bản, Hàn Quốc, Trung Quốc, Ấn Độ, Thái Lan, Indonesia, Việt Nam chỉ là một vài ví dụ.

Nhưng chúng ta hãy tóm tắt phần mở đầu này thật ngắn gọn, tôi sẽ tiếp tục đề cập đến người thắng và người thua ở phần sau của báo cáo này

Vậy tại sao giá dầu lại tăng vọt lên hơn 100 đô la?

Bởi vì cuộc chiến mà Israel đang thắng thế về mặt quân sự vẫn đang gây ra sự hỗn loạn kinh tế trên các tuyến vận tải biển. Và câu hỏi đặt ra là sự hỗn loạn đó sẽ kéo dài bao lâu, và mọi thứ khác đều phụ thuộc vào điều đó.

Câu hỏi quan trọng nhất:

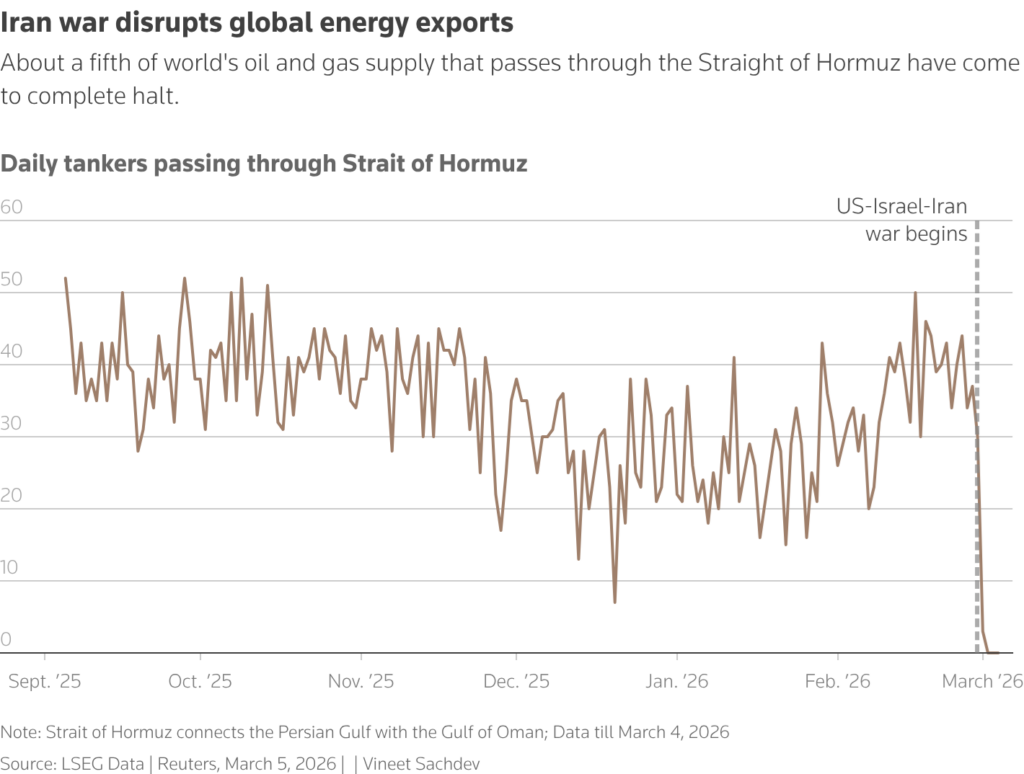

20% dầu thô toàn cầu đi qua eo biển Hormuz. Khoảng 90% dầu từ vùng Vịnh chảy về châu Á. Chỉ cần một gián đoạn tại hành lang này, bạn không chỉ định giá lại dầu — mà đang định giá lại toàn bộ nền kinh tế châu Á.

Iran có thể đóng eo biển này bao lâu?

Kịch bản 1: Iran không thể đóng eo biển lâu dài — và lịch sử gián đoạn hàng hóa đã chứng minh điều đó.

Hãy nhìn vào Nga – Ukraine. Khi Nga xâm lược, họ gần như đóng cửa xuất khẩu ngũ cốc của Ukraine qua Biển Đen. Nga có ưu thế quân sự áp đảo. Họ đe dọa tấn công bất kỳ tàu nào chở ngũ cốc. Và dù vậy, Ukraine vẫn xuất khẩu được bằng cách tấn công tài sản của Nga bằng drone và tên lửa.

Lúa mì tăng vọt — rồi sụp đổ. Gián đoạn là có thật, cú sốc giá là có thật, nhưng việc đóng cửa không kéo dài.

Áp dụng logic đó vào Hormuz. Iran đối mặt với một đối thủ mạnh hơn rất nhiều — năng lực quân sự kết hợp của Mỹ và Israel. Nếu Nga không thể chặn xuất khẩu ngũ cốc, tại sao bạn lại tin Iran có thể đóng tuyến vận tải quan trọng nhất thế giới vô thời hạn?

Ngoài ra còn một yếu tố tự hủy: Iran kiếm tiền từ chính eo biển này. Mỗi thùng dầu họ ngăn không cho đi qua là một thùng doanh thu của chính họ biến mất. Một chế độ không thể trả lương cho quân đội, bộ máy và người dân sẽ không tồn tại lâu.

Kịch bản 2: Thực tế không phải Iran đóng eo biển — mà là các công ty bảo hiểm phương Tây.

Phần lớn eo biển nằm trong vùng biển Oman, không phải Iran. Iran không cần phong tỏa vật lý. Họ chỉ cần khiến các nhà bảo hiểm phương Tây sợ hãi — và họ đã làm điều đó rất hiệu quả.

Các công ty bảo hiểm đã hủy hợp đồng hoặc tăng phí đến mức vận tải gần như dừng lại. Đây là gián đoạn mang tính tài chính – pháp lý, không chỉ quân sự.

Chỉ cần một quyết định từ EU có thể khôi phục dòng chảy trong 30 ngày. Nhưng điều đó chưa xảy ra — và chính việc “không hành động” này cũng là một tín hiệu chính sách.

Thêm một khía cạnh mà những người lạc quan thường bỏ qua: sự sụp đổ của chế độ Iran không có lợi cho bất kỳ ai trong khu vực. Không phải Pakistan. Không phải Thổ Nhĩ Kỳ. Không phải Ấn Độ. Không phải Afghanistan. Cũng không phải các quốc gia Ả Rập, những nước công khai chống lại Tehran nhưng lại thầm lo sợ những gì sẽ xảy ra sau đó. Một nhà nước Iran thất bại đồng nghĩa với di cư hàng loạt, sự lan tràn của các nhóm vũ trang, và việc mất vĩnh viễn nguồn cung dầu của Iran từ thị trường toàn cầu — có thể kéo dài nhiều năm. Đó là một kết quả tồi tệ hơn so với một Iran được kiểm soát và kiềm chế. Điều đó có nghĩa là áp lực chính trị để chấm dứt cuộc xung đột này có thể yếu hơn so với dự đoán của thị trường.

Câu trả lời thẳng thắn: không ai biết điều này sẽ kéo dài bao lâu. Nhưng tôi đoán tôi nên đặt cược rằng tình hình này sẽ không kéo dài lâu.

Người thắng và kẻ thua

Hãy thẳng thắn về việc ai đang bị tổn hại và ai đang được hưởng lợi. Bản đồ địa chính trị ở đây hoàn toàn khác với những gì truyền thông phương Tây ám chỉ.

Trung Quốc không phải là nạn nhân lớn nhất — bất chấp những gì các tiêu đề báo chí gợi ý. Từ năm 2016 đến đầu năm 2024, tổng lượng dầu thô tồn kho trên mặt đất được quan sát của Trung Quốc dao động từ 850 triệu đến hơn 1 tỷ thùng. Tổng lượng tồn kho ước tính vào khoảng 1,1 tỷ đến 1,2 tỷ thùng – tương đương với khoảng hơn ba tháng nhập khẩu.

Trung Quốc nhập khẩu dầu từ Nga và Trung Á thông qua các tuyến đường ống trên bộ, hoàn toàn bỏ qua eo biển Manche. Nước này có tỷ lệ sử dụng xe điện cao nhất thế giới — không phải vì sự nhiệt tình với môi trường, mà là một chiến lược an ninh năng lượng quốc gia được xây dựng chính xác cho những thời điểm như thế này. Và sau cuộc chiến tháng Sáu, Trung Quốc và Nga đã hoàn tất một thỏa thuận đường ống dẫn khí đốt đã bị đình trệ trong nhiều năm. Trung Quốc đã thấy điều này sắp xảy ra. Họ đã chuẩn bị sẵn sàng cho điều đó.

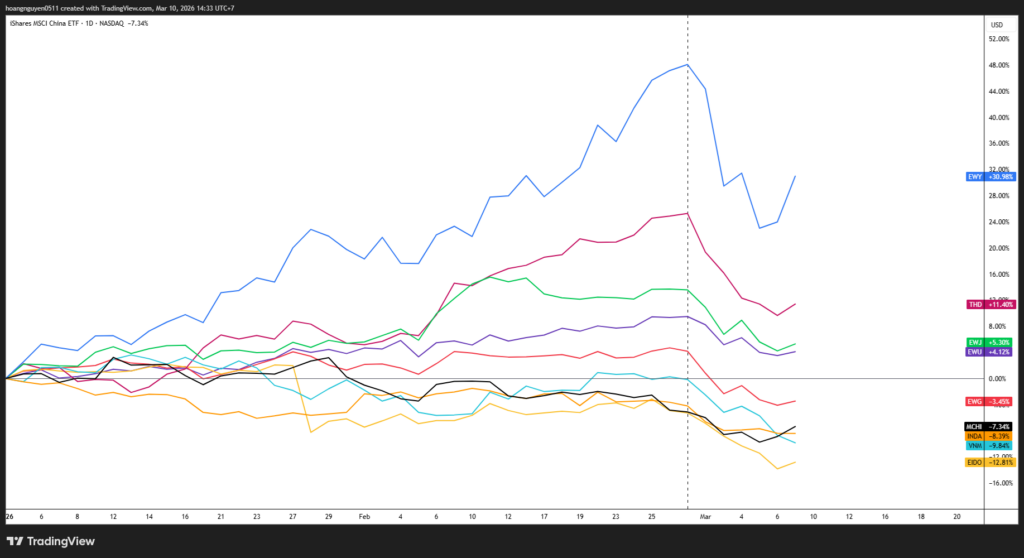

Những nạn nhân thực sự là Ấn Độ, Hàn Quốc, Nhật Bản, Thái Lan và Philippines. Chỉ số KOSPI của Hàn Quốc giảm 12-15%. Chỉ số Nikkei của Nhật Bản giảm 8%. Đây có lẽ là những quốc gia đang gọi điện cho Nhà Trắng trong tình trạng hoảng loạn — chứ không phải Trung Quốc.

Họ là những đồng minh của Mỹ đang bị tàn phá về kinh tế bởi một cuộc chiến do chính đồng minh của họ gây ra.

Tình hình của Ấn Độ cần được đặc biệt chú ý — và cần được nói thẳng thắn. Mỹ đã cho Ấn Độ một sự miễn trừ 30 ngày để tiếp tục mua dầu thô của Nga. Sự miễn trừ đó không hề hào phóng. Đó là một sự thừa nhận giữ thể diện rằng sự gián đoạn ở eo biển có thể sẽ không kết thúc nhanh chóng. Trên thực tế, Ấn Độ chưa bao giờ ngừng mua dầu thô của Nga — nó vẫn được vận chuyển qua Oman thông qua một thị trường ngầm. Sự miễn trừ này chính thức hóa một thực tế mà Washington đã giả vờ như không tồn tại. Nhưng câu hỏi sâu sắc hơn mà Ấn Độ nên tự hỏi là: tại sao một quốc gia với 1,4 tỷ dân, nền kinh tế lớn thứ năm thế giới, lại cần sự cho phép của Washington để mua năng lượng trên thị trường mở? Câu hỏi đó sẽ định hình lại chính sách đối ngoại của Ấn Độ trong một thế hệ.

Các quốc gia nghèo nhất đang phải đối mặt với điều gì đó có khả năng tồi tệ hơn cả COVID. Bangladesh, Pakistan, Việt Nam, Philippines và nhiều quốc gia châu Phi đang chứng kiến tiền tệ của họ sụp đổ so với đồng đô la mạnh lên do dòng người di cư tìm nơi an toàn. Họ không thể mua dầu với giá này. Họ cũng không thể mua thực phẩm với giá cả sẽ tăng cao. Khi người dân không thể sưởi ấm nhà cửa hoặc nấu nướng, họ sẽ di cư. Mỗi chính trị gia phương Tây nào lên tiếng phản đối di cư trong khi lại ủng hộ cuộc xung đột này thì đều đang góp phần gây ra làn sóng di cư mà họ tuyên bố phản đối.

Những người chiến thắng là Vladimir Putin và Donald Trump. Nga được hưởng lợi trực tiếp từ giá dầu tăng cao và, quan trọng hơn, từ sự sụp đổ khả năng gây áp lực lên xuất khẩu của Nga của phương Tây. Bạn không thể trừng phạt Nga VÀ gây bất ổn Trung Đông cùng một lúc. Châu Âu hiểu điều này và đang âm thầm nối lại việc mua năng lượng từ Nga – một diễn biến sẽ không nhận được bất kỳ sự đưa tin trung thực nào trên các phương tiện truyền thông chính thống của phương Tây.

Có một logic chiến lược rộng hơn đáng để xem xét rõ ràng ở đây. Chiến lược an ninh quốc gia của Mỹ năm 2025 nêu rõ rằng sự thống trị thế giới của Mỹ đòi hỏi hai điều: ưu thế về trí tuệ nhân tạo và nguồn năng lượng dồi dào, giá rẻ cho Mỹ, cùng với nguồn năng lượng đắt đỏ cho các đối thủ cạnh tranh. Kiểm soát các tuyến đường thủy là cách để kiểm soát năng lượng. Vấn đề khí heli hoàn toàn phù hợp với khuôn khổ này: việc làm gián đoạn nguồn cung cấp heli của Qatar sẽ làm tê liệt ngành sản xuất chất bán dẫn của châu Á, và Mỹ là nhà cung cấp thay thế. Lịch sử cung cấp một sự tương đồng hữu ích. Anh và Liên Xô đã cùng nhau xâm lược Iran vào những năm 1940 để ngăn chặn một tuyến đường sắt của Đức cung cấp tuyến đường vận chuyển quân đến biên giới Liên Xô. Trung Quốc hiện đã xây dựng tuyến đường sắt Vành đai và Con đường từ Bắc Kinh đến Tehran, với kế hoạch mở rộng đến các mỏ dầu ở miền nam Iraq — một hành lang khác để tiếp cận nguồn năng lượng Trung Đông mà không cần đi qua eo biển Manche.

Những xu hướng này có thể không phải là ngẫu nhiên.

Có hai kịch bản cần xem xét:

Đây là lúc bài viết này trở nên hữu ích hơn đối với bạn. Nó có tác động trực tiếp đến cách bạn nên định vị danh mục đầu tư của mình. Hiểu rõ cả hai kịch bản và những tín hiệu cần theo dõi có giá trị hơn bất kỳ dự đoán đơn lẻ nào.

Chúng ta, với tư cách là những nhà quản lý tiền tệ, được trả tiền để thích ứng, chứ không phải để dự báo.

Kịch bản A: Đường đi của lạm phát

Sự gián đoạn kéo dài trong nhiều tuần hoặc nhiều tháng. Giá dầu vẫn ở mức cao. LNG, phân bón, NGL và heli vẫn bị hạn chế. Lạm phát cơ cấu ăn sâu vào nền kinh tế toàn cầu.

Trong kịch bản này, các ngân hàng trung ương trên toàn thế giới phải hành động.

Ngân hàng Trung ương châu Âu (ECB):

ECB sẽ là ngân hàng đầu tiên tăng lãi suất. Họ vẫn còn những ký ức đau đớn về việc chậm chân trong năm 2022, và họ không muốn lặp lại sai lầm đó. Hiện tại, họ đang ở vị thế trung lập và nền kinh tế đang ở mức tiềm năng.

Tháng 3 là quá sớm để có động thái, nhưng tháng 4 là một cuộc họp “thực tế”. Nếu cú sốc kéo dài, một lần tăng lãi suất sẽ không đủ. Chúng ta đang nói về một chu kỳ tăng lãi suất mới.

Ngân hàng Anh (BoE):

BoE sẽ là ngân hàng tiếp theo. Động thái đầu tiên của họ sẽ là loại bỏ việc cắt giảm lãi suất. Họ đã ở trong vùng lãi suất thắt chặt và nền kinh tế đang hoạt động kém hiệu quả, vì vậy họ có nhiều dư địa hơn so với các ngân hàng châu Âu.

Tôi không thấy có đợt tăng lãi suất nào trước mùa hè, nhưng một cú sốc kéo dài có nghĩa là cuối cùng họ sẽ phải thắt chặt chính sách tiền tệ.

Cục Dự trữ Liên bang Mỹ (Fed):

Fed sẽ là ngân hàng cuối cùng tăng lãi suất. Không giống như các ngân hàng khác, Fed có nhiệm vụ kép—họ phải lo lắng về “việc làm tối đa” trong khi nền kinh tế thế giới đang hỗn loạn. Cú sốc lạm phát đình trệ này là một cơn ác mộng đối với họ: nó đẩy lạm phát lên cao nhưng đồng thời lại ảnh hưởng đến việc làm.

Quan trọng hơn, Cục Dự trữ Liên bang (Fed) đang chịu áp lực chính trị rất lớn để nới lỏng, chứ không phải thắt chặt. Thêm vào đó, Mỹ ít bị ảnh hưởng hơn vì giá xăng dầu của chúng ta không quá phụ thuộc vào cuộc khủng hoảng vùng Vịnh. Việc tăng lãi suất trước mùa thu khó có thể xảy ra, nhưng một lần nữa, nếu cú sốc này kéo dài, cuối cùng họ sẽ phải đối mặt với hậu quả.

Trong kịch bản này, thị trường trái phiếu tiếp tục xu hướng giảm giá mang tính cấu trúc, bởi vì bạn không thể sở hữu một công cụ thu nhập cố định có lợi suất 4,7% khi lạm phát mang tính cấu trúc và kéo dài. Đây là kịch bản lạm phát chậm.

Bằng chứng cho kịch bản này: Trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm đang giao dịch ở mức 3,4% – mức cho thấy những người tham gia thị trường tin rằng lạm phát mang tính cấu trúc và kéo dài. Mức cao kỷ lục của thị trường chứng khoán Israel phù hợp với lạm phát, chứ không phải giảm phát. Các thị trường chứng khoán khác vẫn đang giao dịch tốt so với những gì đã xảy ra gần đây bất chấp một số đợt bán tháo. Việc mua vàng của các ngân hàng trung ương – vốn tăng tốc mạnh mẽ sau khi phương Tây tịch thu dự trữ của Nga và mọi ngân hàng trung ương ngoài phương Tây đều tự hỏi liệu họ có thể tin tưởng vào trái phiếu kho bạc Mỹ trong một cuộc khủng hoảng hay không – cũng phù hợp với một chế độ lạm phát.

Vì các ngân hàng này đang hoạt động với tốc độ khác nhau, đường cong lợi suất sẽ trông rất khác nhau:

EMU: Đường cong lợi suất phẳng hơn (Bear-Flattening). ECB tăng lãi suất ngắn hạn để ổn định kỳ vọng lạm phát dài hạn. Điều này giúp kiểm soát lãi suất dài hạn, nhưng hãy chú ý đến chênh lệch giữa các quốc gia có nợ cao và nợ thấp—chúng sẽ mở rộng từ mức thấp này.

Mỹ: Đường cong lợi suất dốc hơn (Bear-Steepening). Đây là điểm mấu chốt. Vì Fed sẽ trì hoãn việc tăng lãi suất trong khi lạm phát tăng cao, kỳ vọng dài hạn và lợi suất sẽ tăng cao. Phần dài hạn của đường cong sẽ là nơi chịu ảnh hưởng nặng nề.

Anh: Đường cong lợi suất song song (The Parallel Shift). Vì Ngân hàng Anh (BoE) đang ở thế lưỡng lự, đường cong của họ có thể chỉ dịch chuyển lên trên hoặc cho thấy sự dốc lên hạn chế.

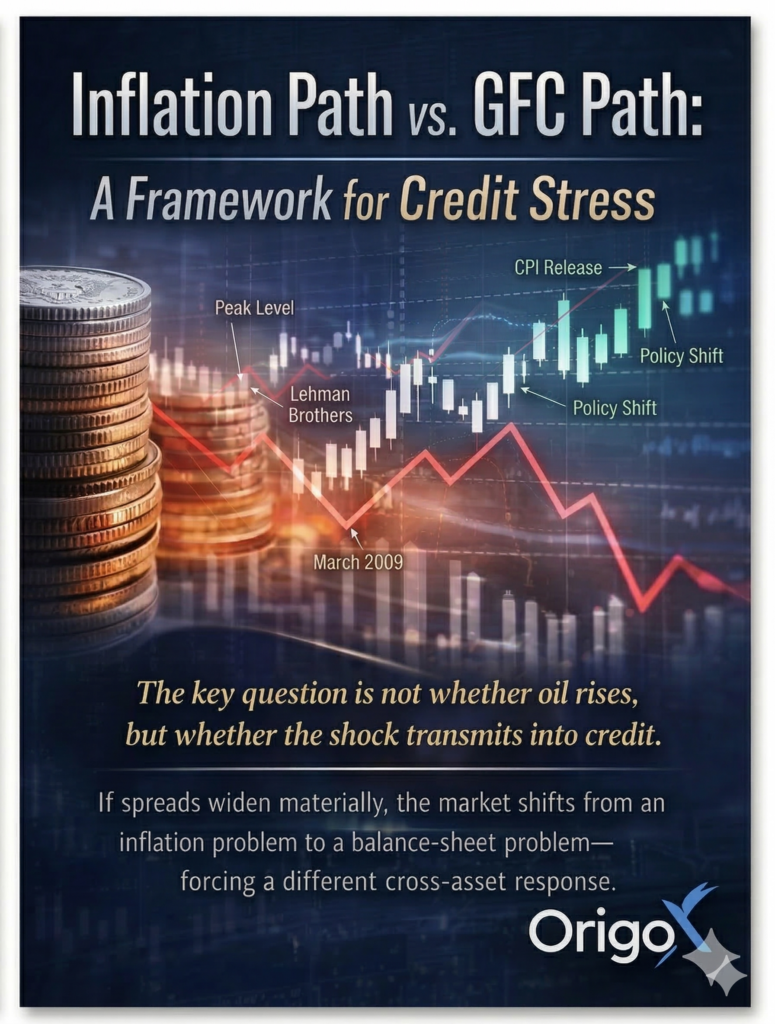

Kịch bản B: Con đường dẫn đến Khủng hoảng Tài chính Toàn cầu (GFC)

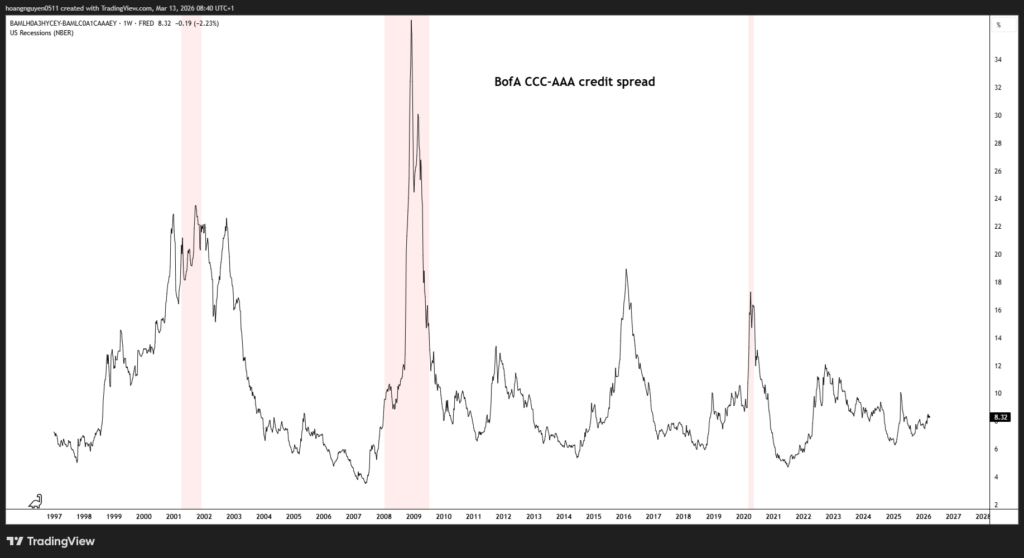

Đây là kịch bản cần được xem xét nghiêm túc hơn. Giá dầu tăng vọt từ năm 2006 đến năm 2008. Điều đó buộc chính phủ phải thắt chặt tiền tệ. Việc thắt chặt tiền tệ khiến thị trường tín dụng sụp đổ. Chênh lệch lãi suất tăng vọt một cách thảm khốc. Kết quả không phải là một cuộc khủng hoảng lạm phát — mà là Khủng hoảng Tài chính Toàn cầu, vụ sụp đổ giảm phát lớn nhất kể từ những năm 1930.

Mối lo ngại là sự tăng vọt giá dầu hiện tại đang tái tạo chính xác chuỗi sự kiện đó. Giá dầu đẩy lãi suất lên cao. Lãi suất cao hơn sẽ làm lộ ra điểm yếu của mọi tổ chức đang sử dụng đòn bẩy quá mức trong một hệ thống tài chính đã hoạt động với lãi suất gần bằng 0 trong mười lăm năm. Chênh lệch lãi suất tăng vọt. Điều bắt đầu như một sự gián đoạn năng lượng trở thành một cuộc khủng hoảng tín dụng. Một vụ sụp đổ giảm phát sẽ xảy ra sau đó.

Khủng hoảng Tài chính Toàn cầu không chỉ do giá dầu và lãi suất gây ra. Nó còn do một môi trường của các chính sách “giảm phát” vốn có — sự tự do lưu chuyển vốn, hàng hóa và lao động, kết hợp với chính sách thắt lưng buộc bụng của chính phủ. Đó là một thế giới được tối ưu hóa cho giá cả thấp.

Ngày nay, chúng ta có điều ngược lại. Chúng ta đang phải đối mặt với một khuynh hướng lạm phát ăn sâu bám rễ. Mọi công cụ chính sách mà chính phủ có đều đang được sử dụng để kích thích nền kinh tế.

Đây là lý do tại sao kịch bản này đặc biệt nguy hiểm: trong mọi cú sốc giảm phát trước đây, trái phiếu chính phủ đều mang lại sự an toàn. Các nhà đầu tư đổ xô vào trái phiếu kho bạc. Lợi suất giảm. Giá trái phiếu tăng. Chiến lược “mua trái phiếu, bán khống cổ phiếu” đã hiệu quả vào năm 2008, năm 2015, năm 2020. Nhưng kể từ khi COVID bùng phát, chính sách của chính phủ đã được định hướng theo hướng lạm phát. Các chính phủ đang điều hành thâm hụt ngân sách, vốn được thiết kế để gây ra lạm phát. Trong một cuộc khủng hoảng kiểu khủng hoảng tài chính toàn cầu (GFC) hiện nay, trái phiếu có thể không tăng giá như trước đây – bởi vì các chính phủ sẽ phản ứng bằng cách chi tiêu khổng lồ. Giao dịch tài sản trú ẩn an toàn không hiệu quả nếu chính tài sản trú ẩn an toàn đó lại là nạn nhân của lạm phát. Đó là câu hỏi thực sự ẩn chứa trong tiêu đề: liệu lần này có thực sự khác biệt?

Câu trả lời là: có thể là có, và hậu quả rất nghiêm trọng. Chiến lược cũ “mua trái phiếu, bán khống cổ phiếu” trong một sự kiện giảm phát có thể đã bị phá vỡ. Điều đó có nghĩa là hiện tại không có nơi trú ẩn an toàn rõ ràng nào.

Tín hiệu quan trọng cần theo dõi: chênh lệch tín dụng. Nếu giá dầu tăng vọt buộc chính phủ phải thắt chặt tiền tệ và chênh lệch lãi suất tín dụng bắt đầu tăng mạnh như giai đoạn 2006-2008, đó chính là dấu hiệu cảnh báo sớm rằng chúng ta đang trên con đường khủng hoảng tài chính toàn cầu (GFC), chứ không phải con đường lạm phát. Hãy theo dõi chênh lệch lãi suất tín dụng.

Nếu có điều gì đó đang sai

Chỉ số S&P 500 hiện chỉ giảm khoảng 4–5% so với mức đỉnh lịch sử. Thị trường đang định giá một kịch bản mà bạn có thể gọi là “kịch bản Venezuela”: một thỏa thuận đàm phán nhanh chóng, cú spike giá dầu ngắn hạn, và sự trở lại bình thường nhanh chóng. Giả định đó có thể đúng. Nhưng nó cũng có thể sai một cách thảm khốc.

Hợp đồng tương lai dầu cũng đang kể cùng một câu chuyện lạc quan: giá giao ngay đã tăng mạnh, nhưng giá ở các kỳ hạn xa hơn trên đường cong gần như không thay đổi. Thị trường đang đặt cược rằng mọi thứ sẽ sớm kết thúc. Nếu điều đó không xảy ra, việc định giá lại trên toàn bộ đường cong sẽ diễn ra dữ dội và nhanh chóng. Tuy nhiên, xét về lịch sử, một trạng thái backwardation cực đoan thường đánh dấu đỉnh của một chu kỳ tăng giá dầu.

Nhưng thị trường đang bỏ lỡ một điều còn quan trọng hơn cả bản thân giá dầu. Họ đang bỏ qua vấn đề của các quỹ tài sản quốc gia (sovereign wealth funds).

Cơ quan Đầu tư Abu Dhabi (Abu Dhabi Investment Authority), Mubadala, và Cơ quan Đầu tư Qatar (Qatar Investment Authority) đã nằm trong số những người mua ròng lớn nhất đối với cổ phiếu phương Tây và trái phiếu Kho bạc Mỹ trong nhiều thập kỷ. Các quỹ này đã tích lũy hàng nghìn tỷ USD tài sản phương Tây. Ở một mức độ rất thực tế, họ là một phần của lực cầu giữ cho thị trường tài chính phương Tây vận hành ổn định.

Bây giờ hãy hình dung điều gì sẽ xảy ra nếu cuộc chiến này kéo dài nhiều tháng. Nền kinh tế nội địa của họ bị tê liệt. Chuỗi cung ứng thực phẩm trở thành một cuộc khủng hoảng thực sự. Họ cần tiền mặt để tài trợ cho các nghĩa vụ trong nước — các chương trình ổn định xã hội, trợ cấp thực phẩm, cơ sở hạ tầng khẩn cấp. Họ bắt đầu bán tài sản phương Tây để huy động tiền mặt đó. Họ chuyển từ người mua ròng sang người bán ròng. Đây là một cú sốc nghiêm trọng đối với cả thị trường cổ phiếu và trái phiếu cùng lúc. Đây là một rủi ro tiềm ẩn.

Dòng vốn “flight-to-safety” cũng đang hoạt động sai lệch. Đồng USD tăng — phù hợp với trạng thái risk-off. Nhưng trái phiếu Kho bạc Mỹ lại không ghi nhận dòng vốn lớn như thông thường khi có sự chuyển dịch sang tài sản an toàn. Nỗi lo lạm phát và nhu cầu trú ẩn đang cạnh tranh lẫn nhau. Đây không phải là một giao dịch địa chính trị bình thường. Luật chơi lần này đã khác.

Và danh mục 60/40 — 60% cổ phiếu, 40% trái phiếu, nền tảng của phân bổ tài sản trong suốt bốn thập kỷ qua — đã bị phá vỡ. Trái phiếu không còn cung cấp khả năng đa dạng hóa rủi ro so với cổ phiếu nữa. Điều này đã đúng từ năm 2021, và mỗi sự kiện trôi qua chỉ khiến nó đúng hơn, không phải ít hơn. Nắm giữ trái phiếu chính phủ kỳ hạn dài với mức lợi suất hiện tại trong một thế giới có lạm phát mang tính cấu trúc không phải là an toàn. Đó là một sự mất mát sức mua chậm rãi nhưng chắc chắn.

Vậy phải làm gì?

Đây là phần tổng hợp. Không phải dự báo — mà là một framework. Những gì trader, nhà đầu tư, hoặc người quản lý danh mục nên suy nghĩ:

Thứ nhất: dừng việc bán tháo trong hoảng loạn.

Nếu bạn đủ tỉnh táo để mua cổ phiếu vào ngày Trân Châu Cảng — ngày 7/12/1941 — bạn đã vượt trội hoàn toàn so với nhóm “chờ xem” ngồi yên cho đến khi chiến tranh kết thúc. Các tiêu đề địa chính trị gần như luôn là một lý do tệ hại để bán danh mục dài hạn. Nỗi sợ không phải là tín hiệu để chạy — nó là một cơ chế định giá. Hãy tận dụng nó. Tại OrigoX Research, chúng tôi chưa hề giảm quy mô bất kỳ vị thế nào kể từ khi bắt đầu vào tháng 9 năm ngoái. Chúng tôi vẫn đang nắm giữ cổ phiếu thị trường mới nổi, ngành năng lượng, cổ phiếu giá trị trả cổ tức cao, và vàng. Chúng tôi đã chốt lời giao dịch hợp đồng tương lai dầu, nhưng phần còn lại? Chúng tôi giữ nguyên vị thế.

Thứ hai: lạm phát là câu chuyện duy nhất đáng quan tâm.

Đó là bối cảnh cấu trúc của cuộc sống hiện tại. Nhìn vào thị trường: chứng khoán Israel đang ở đỉnh lịch sử, S&P 500 không thể giảm sâu, và các ngân hàng trung ương đang tích trữ vàng. Lạm phát không nhất thiết là “án tử” đối với cổ phiếu — thực tế, nó có thể là lực đẩy cho lợi suất danh nghĩa. Nhưng đối với trái phiếu với mức lợi suất hiện tại? Đó là một cái chết chắc chắn.

Thứ ba: phân bổ trái phiếu của bạn là một thảm họa.

Dù bạn là người theo trường phái lo ngại lạm phát hay chỉ đơn giản là hoài nghi, bạn vẫn đi đến cùng một kết luận. Nắm giữ trái phiếu chính phủ kỳ hạn dài với lợi suất 4,7% trong một thế giới đang “bốc cháy” là hoàn toàn vô lý. Danh mục 60/40 không chỉ “underperform” — nó đã bị phá vỡ về mặt cấu trúc. Có thể trái phiếu chống lạm phát là một lựa chọn, nhưng cá nhân tôi không ưa.

Thứ tư: điều chỉnh lại framework của bạn.

Một cấu trúc kiểu 60% cổ phiếu, 30% năng lượng, và 10% vàng đã là “công thức thắng” trong suốt 5 năm qua. Luận điểm này không yếu đi khi tên lửa bay — nó mạnh lên. Đây không phải là một sự tái phân bổ cực đoan. Thế giới đã thay đổi. Có lẽ đã đến lúc ngừng “ôm chặt” cổ phiếu Mỹ và bắt đầu đa dạng hóa ra phần còn lại của bản đồ.

Thứ năm: vàng một lần nữa là tài sản có giá trị quan trọng

Và không, không phải vì những lý do mà những người ủng hộ vàng đã than phiền suốt hai mươi năm qua. Vấn đề nằm ở hệ thống nền tảng. Vào ngày phương Tây tịch thu dự trữ của Nga, mọi ngân hàng trung ương ngoài phương Tây đều nhận ra rằng lượng trái phiếu kho bạc của họ chỉ là “có thể” trong một cuộc khủng hoảng. Phương Đông – các nhà đầu tư nhỏ lẻ Trung Quốc, Nhật Bản, Ấn Độ và Hàn Quốc – đã hiểu điều này. Họ là những người đang mua vào. Các tổ chức phương Tây thậm chí còn chưa tham gia cuộc chơi. Khi lãi suất ngắn hạn của Mỹ cuối cùng giảm xuống, làn sóng sẽ bắt đầu. Giá vàng sẽ tăng cao

Thứ sáu: các công ty AI và phần mềm sẽ không về 0.

Đợt bán tháo này là sự kết hợp giữa “nỗi lo sợ gián đoạn” và những bất ổn địa chính trị, chồng chất lên trên sự thoái vốn tập trung lớn. Những công ty này đang xây dựng cơ sở hạ tầng thực sự của nền kinh tế toàn cầu trong hai thập kỷ tới. Nếu bạn rơi vào trạng thái hôn mê hôm nay và tỉnh dậy vào năm 2035, bạn sẽ muốn sở hữu các công ty siêu quy mô về trí tuệ nhân tạo (AI). Nỗi sợ hãi chỉ đang cho phép bạn mua chúng với giá rẻ hơn so với ba tháng trước.

Thứ bảy: bạn cần nhìn lại Trung Quốc một cách nghiêm túc.

Họ có vốn rẻ nhất, điện rẻ nhất và lao động sản xuất rẻ nhất trong số các quốc gia lớn. Định giá của họ gần như là trò đùa. Thêm vào đó, không ai ở phương Tây sở hữu cổ phiếu của họ, điều đó có nghĩa là không có thị trường đông đúc gây ra rủi ro. So sánh với Mỹ: chúng ta chiếm 22% GDP toàn cầu nhưng lại chiếm 70% chỉ số. Mọi người đều đang đầu tư mạnh vào công nghệ Mỹ. Đó là rủi ro, chứ không phải sự an tâm. Các yếu tố cơ bản, động lực, định giá và vị thế đều đang chỉ cùng một hướng ở Trung Quốc. Điều đó hầu như không bao giờ xảy ra cùng một lúc.

Thứ tám: theo dõi chênh lệch lãi suất tín dụng.

Đây là tín hiệu “báo động”. Nếu giá dầu tăng vọt buộc Fed phải thắt chặt chính sách tiền tệ và chênh lệch lãi suất tín dụng bắt đầu mở rộng như năm 2007, đó là lời cảnh báo sớm rằng chúng ta đang trên con đường khủng hoảng tài chính toàn cầu (GFC), chứ không phải con đường lạm phát. Nếu điều đó xảy ra, chiến lược sẽ thay đổi ngay lập tức. Bản năng cũ là trú ẩn trong trái phiếu có thể không cứu được bạn lần này vì chính nơi trú ẩn an toàn đó cũng là nạn nhân của lạm phát. Bạn phải theo dõi màn hình trước khi bị buộc phải phản ứng. Hãy theo dõi chênh lệch lãi suất tín dụng.

Tầm nhìn dài hạn

Cú sốc OPEC trong thập niên 1970 đã chứng minh sức mạnh mang tính quyết định của các nhà sản xuất năng lượng Trung Đông. Nó đã tái định hình chính trị toàn cầu, phá vỡ hệ thống Bretton Woods, và buộc thế giới phải đối mặt với sự phụ thuộc của mình vào một nhóm nhỏ các quốc gia ngồi trên một “tai nạn địa chất”.

Những cú sốc của thập niên 2020 có thể chứng minh điều hoàn toàn ngược lại.

Mỗi lần nguồn cung năng lượng Trung Đông bị gián đoạn lại thúc đẩy nhanh hơn việc xây dựng các giải pháp thay thế. Năng lượng phi carbon. Đường ống không đi qua Trung Đông. Lưu trữ pin. Điện hóa phương tiện giao thông. Tái nội địa hóa sản xuất tại Mỹ. Mỗi lần Iran hoặc các lực lượng ủy nhiệm của họ đóng một tuyến vận tải, họ lại khiến việc xây dựng một thế giới không cần đến tuyến vận tải đó trở nên hợp lý hơn về mặt kinh tế. Quyền lực mặc cả chiến lược mà họ tin rằng mình đang thể hiện, xét trong một khung thời gian đủ dài, lại chính là quyền lực mà họ đang tự phá hủy.

Iran có thể đang lặp lại sai lầm mà OPEC đã mắc phải trong những năm 1970. Cú sốc OPEC từng được xem như bằng chứng tối thượng của quyền lực. Nhưng nó đã kích hoạt một quá trình chuyển đổi năng lượng kéo dài 50 năm, và hiện nay đã tiến đến mức mà tỷ lệ thâm nhập xe điện tại Trung Quốc đang viết lại đường cong nhu cầu dầu toàn cầu theo thời gian thực. Mỗi cú sốc dầu đều rút ngắn lộ trình của quá trình chuyển đổi đó. Mỗi tuyến vận tải bị đóng lại đều củng cố lập luận địa chính trị cho các giải pháp thay thế.

Cuộc chiến rồi sẽ kết thúc. Vấn đề bảo hiểm rồi cũng sẽ được giải quyết, bằng cách này hay cách khác. Giá dầu cuối cùng cũng sẽ điều chỉnh. Nhưng những dịch chuyển mang tính cấu trúc mà cuộc xung đột này đang thúc đẩy — hướng tới năng lượng ngoài phương Tây, hướng tới chuỗi cung ứng thay thế, hướng tới vàng thay vì trái phiếu Kho bạc, hướng tới hạ tầng AI thay vì phụ thuộc vào hàng hóa vật chất — sẽ không phải là tạm thời. Đó là chủ đề đầu tư dài hạn của thập kỷ này.

Câu hỏi là: danh mục của bạn đang phản ánh thế giới như hiện tại, hay thế giới của 5 năm trước?

Khoảng cách giữa hai câu trả lời đó đã trở nên đắt đỏ hơn đáng kể chỉ trong vài tuần qua.

OrigoX Research giao dịch một đến hai chủ đề tại một thời điểm, nhưng chúng tôi luôn nhìn xa hơn về phía tương lai.